Банкинг в одно касание: как Казахстан переходит от функций к привычкам

О том, что казахстанцы ждут от супераппов и с какими вызовами сталкиваются банки в их создании, рассказывает Андрей Седенко, CEO Tarlan Payments.

В последние годы в Казахстане уровень цифровизации активно растет. По данным ООН, в 2024 году страна вошла в топ-10 государств по индексу онлайн-услуг и заняла 24-е место (среди 193 стран) по уровню цифровизации. В этом же году Казахстан занял 34 место в международном рейтинге IMD World Digital Competitiveness 2024.

Финансовый сектор страны не менее активно цифровизируется. Согласно данным исследования RISE Research, доля безналичных платежей в РК в мае 2024 года достигла рекордных 89%, а число пользователей онлайн-банкинга за последние 5 лет выросло с 5 млн до 23,1 млн. Это показывает готовность общества к более функциональным экосистемным решениям. И финансовый сектор отвечает на запрос.

Компании стремятся создавать полноценные цифровые платформы, которые претендуют на роль главного помощника в повседневной жизни. Но вместе с расширением функциональности растут и ожидания пользователей, и сложность задач, которые стоят перед финансовыми организациями.

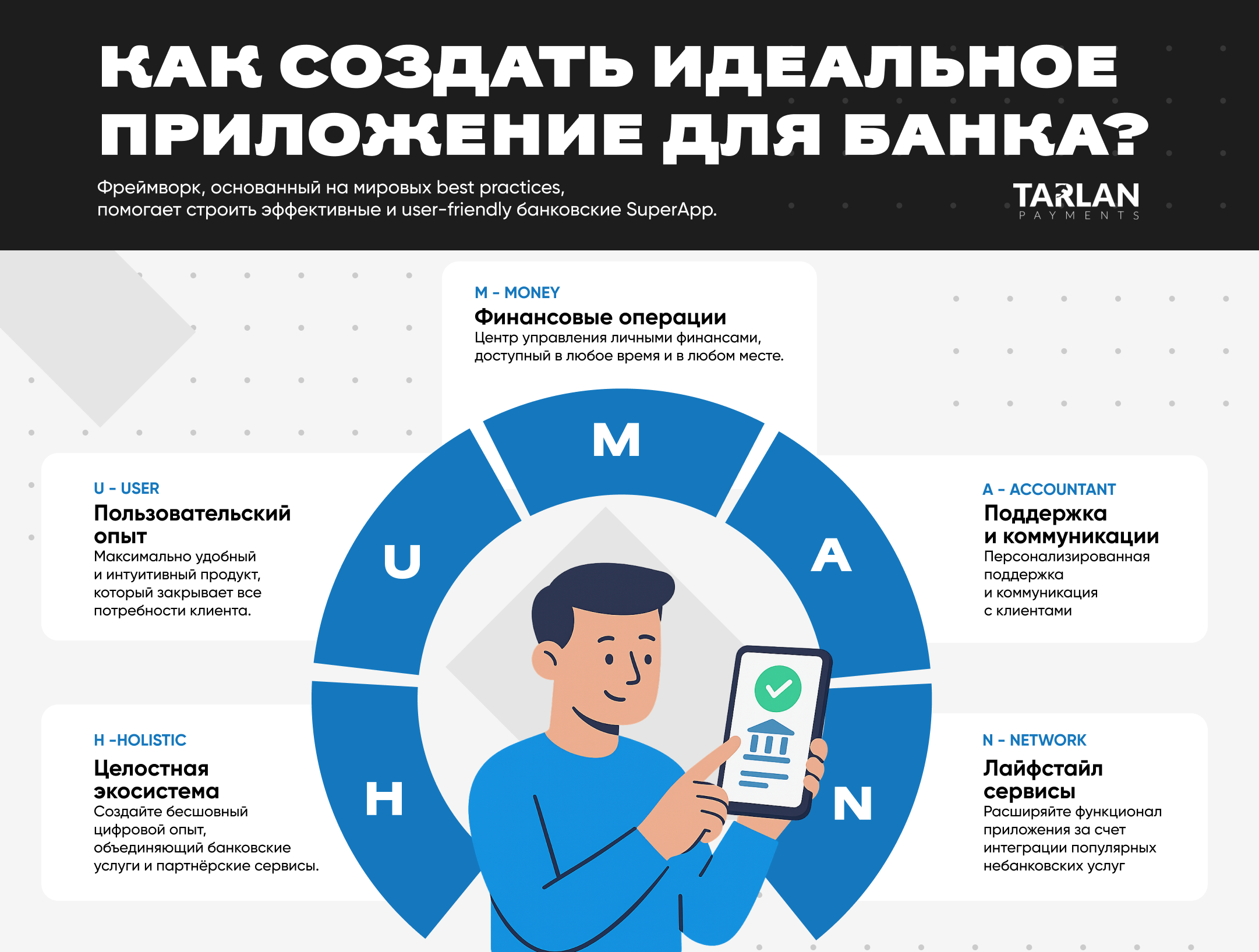

Мобильный банк и суперапп — в чем разница?

Строго говоря, мобильный банкинг ограничивается традиционными финансовыми услугами (переводы, платежи и пр.), а суперапп предлагает расширенный функционал, где можно решать бытовые задачи, связанные с финансами и услугами. В этом и есть ключевое отличие форматов.

Этот запрос возник не на пустом месте. Высокая доля интернет-проникновения, усилия государства по цифровизации и технологически подкованная аудитория – особенно пользователи 26–35 лет – сформировали рынок, где суперапп становится скорее правило, чем исключением. Люди хотят решать большинство задач «одним тапом» – от оплаты штрафов до покупки авиабилетов.

Отмечу, на данный момент в Казахстане практически нет классического мобильного банкинга. Большинство компаний смотрят в сторону супераппов. Яркими примерами и безусловными лидерами по количеству аудитории можно смело назвать Kaspi и Halyk Bank. Они не просто цифровые банки, а развитые экосистемы, предлагающие своим пользователям услуги, выходящих далеко за пределы традиционного банкинга.

Kaspi интегрировал в свое приложение маркетплейсы, авиабилеты, оплату коммунальных счетов, налоги и даже цифровые документы. Halyk не отстает и активно развивает похожие направления, включая интеграцию с билетными сервисами, медицинскими услугами и бонусными программами партнеров. По оценкам аналитиков, оба банка покрывают до 78% всех платежей и переводов в Казахстане, активно используя экосистемный подход для повышения вовлеченности и лояльности клиентов.

Что важно казахстанцам в супераппах?

Казахстанский рынок супераппов развивается в логике глобальных трендов, но с учетом региональных особенностей. Что ждут казахстанцы от финансовых экосистем?

- P2P-переводы, оплата коммунальных услуг и покупка товаров – must have опции. Это то, что по сути должно быть в казахстанском супераппе по умолчанию;

- Сильная интеграция с маркетплейсами, как у Kaspi, а также бронирование и покупка билетов, услуги доставки, оплата штрафов и налогов, продажа сертификатов – не менее популярные запросы;

- Интерес к оплате подписок, сторонних магазинов и к аналитике трат. Мы в Tarlan Payments отчетливо видим запрос на эти опции.

Конечно, у каждого банка есть своя стратегия развития и аналитика по аудитории, но все вышеперечисленные функции так или иначе встраивает много организаций.

Если говорить про выгоды для банков, то для них супераппы – это дополнительные возможности. Когда клиент может оплатить счета, купить билеты, заказать еду и даже записаться к врачу прямо из банковского приложения – он остаётся в нём дольше. Это напрямую влияет на удержание и вовлеченность. LTV растёт, потому что банк становится не просто местом для транзакций, а частью повседневной жизни. Чем чаще клиент взаимодействует с приложением — тем больше у банка возможностей предложить ему свои продукты, персонализировать опыт и повысить средний чек.

Не все так гладко: с какими вызовами сталкиваются казахстанские супераппы?

Создание супераппа – это не просто расширение списка услуг. Это проектная трансформация, требующая системного подхода.

Один из самых главных элементов супераппов – персонализация. Приложение должно подстраиваться под поведение клиента и предлагать только релевантные функции. На данный момент, к сожалению, казахстанским банкам не хватает комплексной аналитики данных, чтобы создать по-настоящему персонализированный пользовательский опыт для внешних сервисов (доставка, билеты и онлайн-покупки). Плюс, полноценное развитие персонализации невозможно из-за регулирования и вопросов безопасности. А без этого экосистема остается «одинаковой для всех», что снижает LTV.

Отмечу, что не всегда реализация супераппа должна лежать на плечах банковских команд. Все чаще в процессе создания привлекают внешних fintech-поставщиков, это помогает быстро запускать аналитику, подписки, P2P-переводы и биллинг. Такие решения подключаются через API и позволяют экономить время на разработке, одновременно давая доступ к данным, которых у банка раньше не было – например, о покупках в сторонних сервисах.

Дополнительно, стандартизированные Open Banking‑API помогают агрегировать информацию из других банковских экосистем — это особенно важно для создания единого пользовательского профиля и персонализированных рекомендаций. Вместе эти подходы позволяют строить действительно полезные супераппы – с быстрым запуском и глубоким пониманием клиента.

Не менее важный момент – развитие интерфейсов и микросервисов. Чем быстрее и проще работает приложение, чем больше понятных и удобных функций – тем выше шансы на ежедневное использование. При этом, технически, наличие большого количества модулей и интеграций увеличивают риски сбоев. Это особенно проявилось после внедрения стандарта ISO 20022 – многие банки столкнулись с падением стабильности отдельных сервисов. Кроме того, в погоне за интеграцией всего и сразу, компании перегружают интерфейс и создают сложный пользовательский путь, где даже простая операция требует 5–6 кликов. А пользователь, особенно молодой, не готов тратить столько времени.

Наконец, критичен фактор доверия. Любая непрозрачность, будь то скрытые комиссии, навязанные услуги или технические сбои, могут привести к тому, что даже лояльный клиент удалит приложение.

Два совета банкам, которые хотят развивать суперапп

Первое – начинайте с пользователя, а не с функций. Прежде чем интегрировать партнерские сервисы или запускать новую вкладку, важно понять: зачем это пользователю? Как он это будет использовать? Что для него будет просто, понятно и удобно? Без этого вы получите перегруженное приложение, в котором никто не сможет разобраться.

И, конечно, не торопитесь масштабировать, пока не отточены базовые сценарии. Улучшайте удобство и прозрачность при взаимодействии с сервисами, оформлении продуктов, автоплатежей, регулярных операций и т.д. Ваша задача — завоевать доверие и сформировать привычку, а не поразить количеством.

Сейчас наш рынок находится уже на той стадии, когда мало создать удобное банковское приложение. Казахстанцы ждут большего и финансовые организации готовы предоставить. Супераппы – это не временный тренд, а фундамент новой конкуренции. Побеждает не тот, кто первым встроил доставку еды, а тот, кто предоставил клиенту возможность решать все через одно окно – быстро, удобно и прозрачно.