Что принесет лето-2026 инвесторам: ключевые инвестиционные идеи сезона

Лето 2026 года сопровождается сильными корпоративными отчетами, ростом тарифов в ключевых секторах казахстанской экономики и продолжающимся инфраструктурным бумом вокруг искусственного интеллекта на глобальных рынках. Аналитики Freedom Broker подготовили подборку инвестиционных идей этого сезона – от казахстанских эмитентов с высокой дивидендной доходностью до мировых лидеров технологического и энергетического секторов.

Казахстанский рынок

Данияр Оразбаев, аналитик Freedom Finance Global

Казахстанские компании входят в лето после финансовых результатов первого квартала, которые оказались смешанными. Выручка компаний по большей части растет, однако чистая прибыль в ряде компаний показывает снижение в сравнении с прошлым годом. Также особенность лета – это дивидендный сезон, который полностью еще не закончился. На этом фоне аналитики выделяют несколько идей с привлекательным соотношением риска и потенциальной доходности.

Лидеры лета

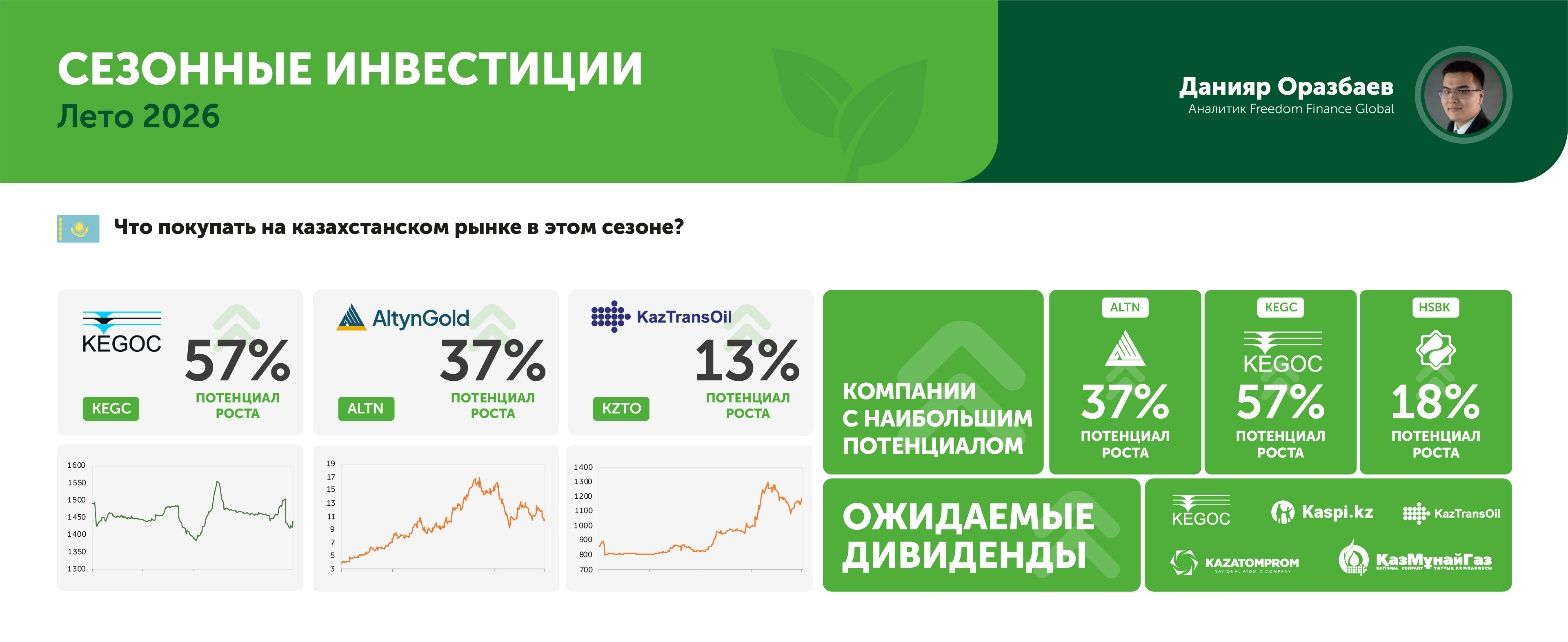

- АО KEGOC (KEGC): KEGOC сильно отчитался по итогам первого квартала, показав рост выручки на 44% г/г. К тому же улучшились все показатели маржинальности, а чистая прибыль компании выросла на 80% в сравнении с 2025 годом. Подобный рост стал возможен благодаря увеличению тарифов. Отметим, что компания также увеличила тариф с мая по сентябрь 2026 года выше наших ожиданий. Основным риском остаются большие капиталовложения в ближайшие годы и утверждение новой пятилетней тарифной сетки, которая может не показать значительного роста.

- АО «КазТрансОйл» (KZTO): акции нефтетранспортной компании показывают восстановление после недавней коррекции. Компания хорошо отчиталась по итогам 2025 года и смогла увеличить дивиденды до 118 тенге на акцию (+37%) в этом году, впервые за 5 лет вернувшись к трехзначному уровню. К тому же отмечаем увеличение тарифа на экспорт нефти на 10,6%, начиная со второго полугодия, что должно существенно улучшить финансовые показатели. С другой стороны, акции летом часто показывают нейтральную динамику после дивидендной отсечки, которая в этот раз произойдет 3 июня. Тем не менее данная тенденция повторяется не всегда, и если финпоказатели компании продолжат улучшаться, то, возможно, мы увидим новую волную роста.

- Altyngold PLC (ALTN): золотодобывающая компания, торгуемая на LSE и KASE, неплохо отчиталась за 2025 год, выйдя на полную операционную мощность обогатительной фабрики. Компания в прошлом году смогла произвести рекордные 53 тыс. унций золота, что выше предыдущих ожиданий руководства в 50 тыс. унций. Цены на золото продолжают находиться на высоких уровнях, а новые проекты компании (расширение фабрики и разработка месторождения Теренсай) могут оказать дополнительную поддержку ценам. С другой стороны, есть риски снижения цен на золото на фоне увеличения ставок в мире, а также риск низкого обменного курса доллара к тенге, что сжимает маржу для компании, продающей золото в долларах.

Компании с наибольшим потенциалом

- Altyngold PLC (ALTN): 37% (высокие цены на золото и выход на проектную мощность по производству золота, будущие проекты расширения).

- АО KEGOC (KEGC): 57% (продолжение роста выручки и прибыли и общая недооцененность компании).

- АО Народный Банк (HSBK): 18% (продолжение роста процентных доходов, высокая дивидендная доходность и общая недооцененность компании).

Казахстанская отчетность и дивиденды в преддверии лета (по итогам 1 квартала)

Примерно половина из крупных публичных казахстанских компаний еще не отчиталась по итогам 1 квартала 2025 года. Тем не менее среди отчитавшихся особо отметим KEGOC, который показал существенный рост выручки и чистой прибыли, которые достигли новых рекордов на фоне увеличения тарифов. Также отметим отчеты крупнейших банков: Народного Банка, БЦК и Kaspi.kz.

Все три банка ожидаемо показали снижение чистой прибыли на фоне увеличения минимальных резервных требований, высокой базовой ставки и соответственного увеличения процентных расходов. Чистая прибыль Народного Банка в первом квартале в сравнении с прошлым годом упала на 15%, БЦК – на 25%, а Kaspi.kz лишь на 1%. Также отчиталась Air Astana, чей отчет можно оценить как умеренно негативный. Несмотря на рост выручки, компания показала куда большие темпы роста расходов из-за простоев и продолжения проблем с двигателями Pratt & Whitney. Компания пока что не пострадала из-за роста цен на нефть, так как в первом квартале зарубежное топливо было захеджировано по куда более низкой цене.

Тем не менее во второй половине года хеджа нет, и компании в случае сохранения цен на нефть придется столкнуться с увеличением расходов. Казахстанские компании по традиции выплачивают дивиденды в конце весны — начале лета. Большинство компаний из индекса KASE планирует выплатить дивиденды (кроме БЦК и Кселл), и уже известны объемы утвержденных/рекомендованных дивидендов.

Дивидендные отсечки уже прошли по KEGOC, Народному Банку и Казахтелекому, но еще можно успеть на дивиденды по КазМунайГазу, Казатомпрому, Kaspi.kz, КазТрансОйлу и Air Astana.

Глобальные инвестиционные возможности

Елдар Шакенов, аналитик Freedom Finance Global

Предлагаемая выборка – это сбалансированный инвестиционный баскет, ориентированный на ключевые структурные тренды ближайших лет: масштабирование инфраструктуры ИИ, рост энергопотребления, развитие цифровой инфраструктуры, демографические изменения, а также устойчивый спрос в защитных секторах и привлекательность компаний с сильным денежным потоком.

В портфель включены как компании роста, выигрывающие от ускорения капвложений в AI и дата-центры, так и защитные истории с устойчивой дивидендной доходностью. Такая комбинация позволяет участвовать в долгосрочных технологических драйверах, одновременно снижая волатильность за счет качественных представителей телекоммуникационного, потребительского, фармацевтического, энергетического и инфраструктурного секторов.

Основная идея – сформировать диверсифицированный набор акций, сочетающий потенциал опережающего роста прибыли с устойчивостью к изменению макроэкономической конъюнктуры.

- Micron Technology, Inc. (MU)

Micron остается одной из наиболее сильных ставок на инфраструктурный цикл ИИ: спрос на HBM-память, DRAM и NAND для AI-серверов продолжает опережать предложение. В последнем квартале компания показала рекордную выручку, прибыль и свободный денежный поток, а прогноз на следующий квартал вновь превысил ожидания рынка. Ключевые драйверы – масштабирование поставок HBM4 для ускорителей NVIDIA и долгосрочные соглашения с клиентами. Дефицит DRAM/NAND ожидается как минимум до конца 2026 года, что поддерживает дальнейшее расширение маржи.

- Alphabet Inc. (GOOGL)

Alphabet сочетает устойчивый рекламный бизнес, быстрый рост Google Cloud и масштабную интеграцию Gemini. Последний отчет подтвердил ускорение облачного сегмента и сильную динамику Search и YouTube. Катализаторами остаются рост корпоративного спроса на AI-сервисы и монетизация Gemini для бизнеса и потребителей.

- Corning Incorporated (GLW)

Corning становится ключевым бенефициаром роста AI-дата-центров благодаря спросу на оптоволоконные решения. Крупнейшие технологические компании наращивают закупки оптики, что ускоряет сегмент Optical Communications. Дальнейшее расширение вычислительной инфраструктуры формирует многолетний цикл роста спроса.

- GE Vernova Inc. (GEV)

GEV – одна из наиболее чистых ставок на рост мирового спроса на электроэнергию со стороны AI и дата-центров. Компания демонстрирует сильный рост портфеля заказов в сегментах газовых турбин и электросетевого оборудования. Дополнительный драйвер -– масштабные инвестиции в модернизацию энергосистем.

- ConocoPhillips (COP)

ConocoPhillips остается качественной долгосрочной ставкой на нефтегазовый сектор с сильной ресурсной базой, высоким свободным денежным потоком и дисциплинированным возвратом капитала акционерам. Компания развивает LNG-направление и расширяет присутствие в Alaska LNG. Катализаторами остаются рост мирового спроса на LNG, увеличение добычи в Permian и Alaska, buyback и дивиденды.

- Welltower Inc. (WELL)

Welltower – одна из лучших ставок на демографический тренд старения населения США. Компания показывает ускорение роста NOI и повышение заполняемости на фоне ограниченного предложения в секторе. Ключевой драйвер – структурный дефицит качественной инфраструктуры для пожилых людей на фоне старения поколения baby boomers.

- Verizon Communications Inc. (VZ)

Verizon возвращается к устойчивому росту благодаря улучшению абонентской динамики и оптимизации расходов. Последний отчет показал стабилизацию postpaid-сегмента и сильный свободный денежный поток. Компания выглядит потенциальным бенефициаром снижения ставок благодаря высокой дивидендной доходности и защитному характеру бизнеса.

- Eli Lilly and Company (LLY)

Eli Lilly лидирует в мировом фармсекторе за счет стремительного роста препаратов от ожирения и диабета. Продажи Mounjaro и Zepbound продолжают превосходить ожидания. Ключевым будущим катализатором может стать пероральный препарат orforglipron, способный существенно расширить рынок GLP-1-терапии.

- Costco Wholesale Corporation (COST)

Costco остается одной из наиболее устойчивых компаний потребительского сектора благодаря модели членства и высокой лояльности клиентов. Последние результаты подтвердили рост сопоставимых продаж и трафика даже в условиях давления на потребителя. Катализаторами остаются расширение сети, рост онлайн-продаж и возможное повышение стоимости членства.

- The Southern Company (SO)

Southern Company выигрывает от стремительного роста энергопотребления со стороны дата-центров и AI-инфраструктуры. Завершение Vogtle 3 и 4 усиливает генерационные мощности, а расширение регулируемой базы активов формирует многолетний цикл роста. SO сочетает защитный характер электроэнергетики с новым структурным драйвером от ИИ и электрификации экономики.