Как должны складываться взаимоотношения банков и финтехов в Казахстане?

Национальная платежная корпорация Казахстана представила ежеквартальный обзор платежных и финансовых технологий.

На текущий момент между банками и финтехом в Казахстане нет ни синергии, ни конкуренции. Таким мнением поделился эксперт в рамках ежеквартального обзора глобальных финтех-трендов, анализ платежного рынка Казахстана и других финансовых технологий.

" Проблема финтеха в том, что де- факто значимых проектов, которые бы где-то начали переигрывать крупные банки, на рынке Казахстана сейчас нет. При этом появление такого игрока прямо сейчас тоже невозможно, на мой взгляд. В первую очередь, потому что казахстанские банки сами по себе вполне гибкие и довольно много инвестируют в цифровые продукты в масштабах страны.

Второй момент — и он основной — ресурсы. Относительно крупный банк может себе позволить платить командам в сотни человек, которые будут постоянно работать над продуктами. Что может себе позволить казахстанский финтех? Пару десятков человек?

Кроме того, на мой взгляд, пока в Казахстане нет среды для развития финтех- проектов. Я уже говорил, про проприетарные технологии внутри экосистем крупных банков и важность большей открытости в этом смысле. Экосистемный вопрос, наверное, так просто не решается, но есть хорошие примеры — ряд стартапов получают облегченные лицензии без кредитования и пытаются разогревать рынок, в том числе подстегивая банки. Национальный банк делает шаги в этом направлении, они вполне видны и ощутимы, но есть куда еще работать в этой части ", — говорит Управляющий директор Axellect Kazakhstan — Антон Мусин.

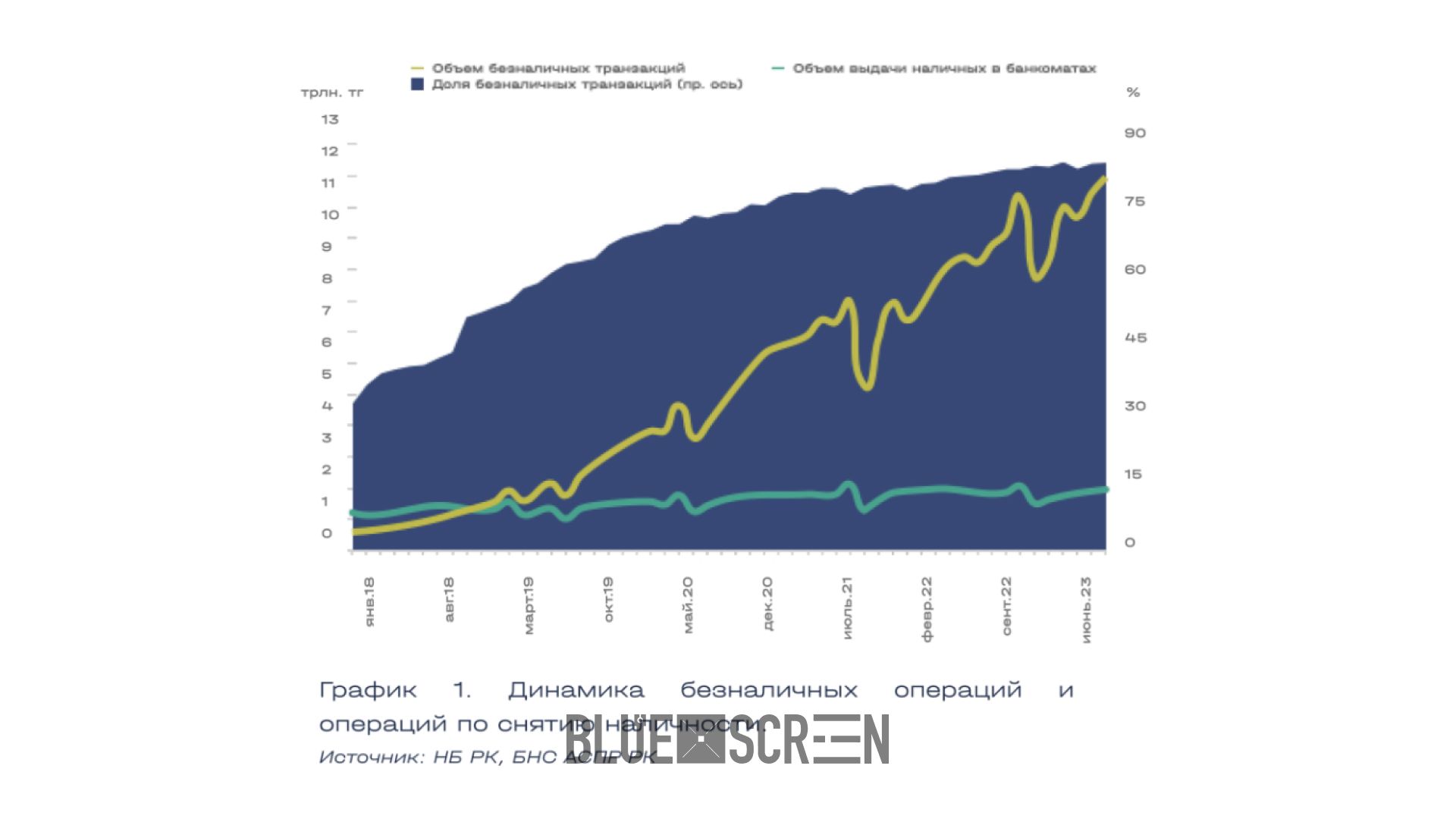

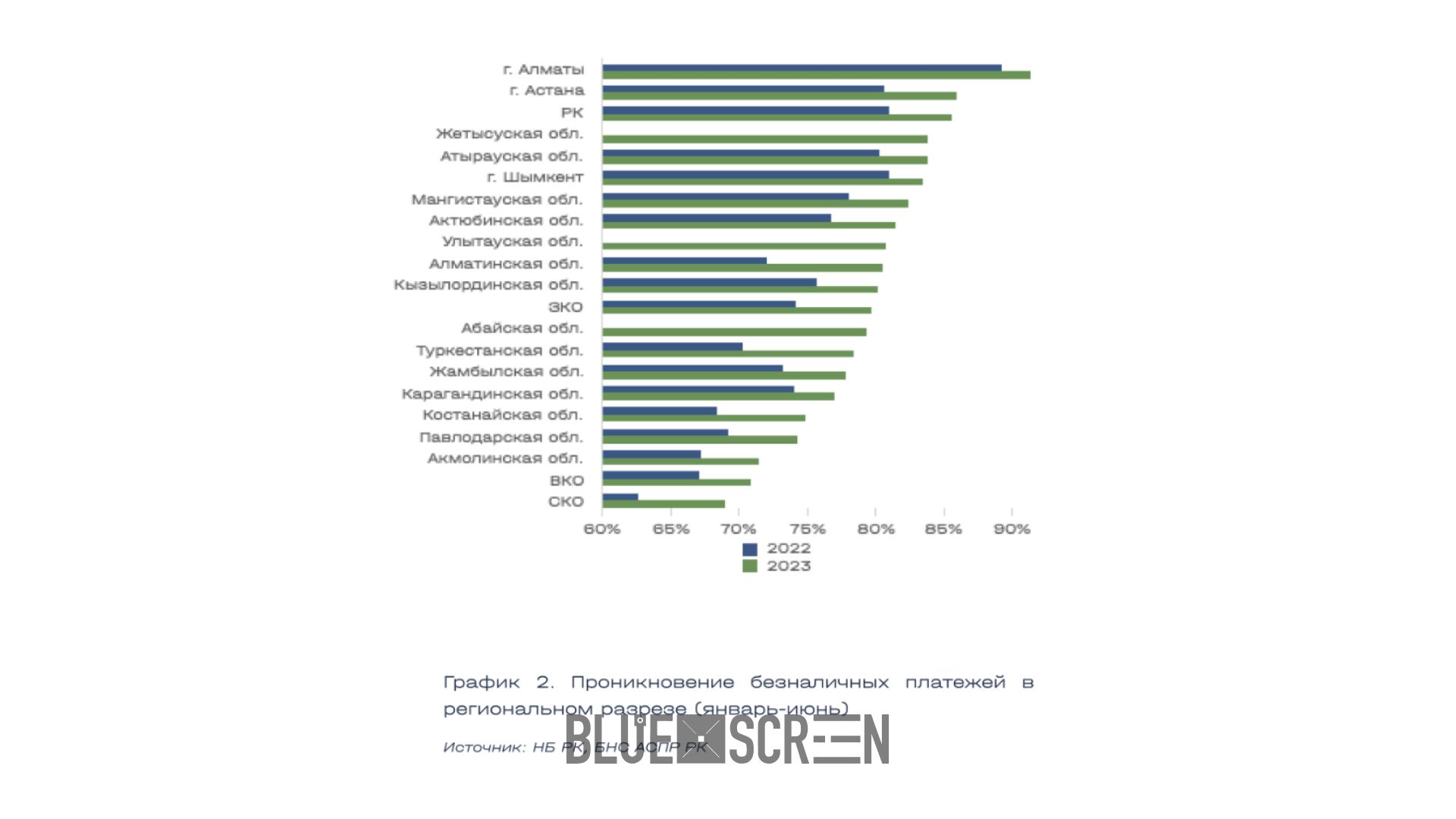

В специальном разделе, посвященном анализу платежного рынка Казахстана, собрана свежая статистика для сравнения казахстанского и мирового опыта.

О чем еще говорится в обзоре? Главное:

- Apple выпускает Tap to Pay в Великобритании совместно с Revolut и NatWest, что позволяет компаниям принимать бесконтактные платежи прямо на iPhone без дополнительного обеспечения.

- За первое полугодие 2023 г. среднемесячное количество безналичных транзакций, совершаемых казахстанцем, составило 44,1 транзакций. Житель г. Алматы проводит в среднем в 22,9 раз больше транзакций чем житель Туркестанской области.

- Лидером роста количества кредитных карт в Казахстане является Туркестанская область — рост в 5 раз. В тоже время согласно официальной статистике в первом квартале 2023 г. реальная заработная плата в данном регионе снизилась на 5,1% — максимальное снижение среди регионов. В данном случае вероятнее всего, что рост количества кредитных карточек связан не с проникновением финансовых услуг, а со снижением доходов населения.

- В текущем году НБК, АРРФР и АЗРК утвердили "Концепцию развития Open API и OpenBanking в Казахстане на 2023–2025 годы". Уже 1 ноября 2023 года состоится запуск первого пилотного проекта Открытого банкинга, где будет отрабатываться процесс агрегации счетов клиента с помощью Open API. Вся технологическая разработка и методологическое сопровождение оказывается акционерным обществом "Национальная платежная корпорация Национального Банка Республики Казахстан".

" Сейчас крупные банки пожинают плоды той работы. Но для рынка в целом, наверное, было бы лучше, чтобы появились возможности для конкуренции. Решением этой проблемы могут стать технические меры, которые принимаются в части развития открытых API. Проекты национальных платежных систем, систем мгновенных платежей могут эту ситуацию в определенной степени менять и мотивировать финтех подстегивать к развитию, в том числе, больших игроков ", — управляющий директор Axellect Kazakhstan, Антон Мусин.

Полный обзор тенденций в области финтех-технологий и изменений на рынке читайте по ссылке.