Если бы сборные по футболу были акциями: чему чемпионат мира учит инвестора

Испания входила в чемпионат мира одним из главных фаворитов. У Goldman Sachs она была первой в модели с вероятностью победы около 26%. Состав — один из самых дорогих в турнире, поколение — сильное, форма — убедительная, статус чемпиона Европы — свежий. Казалось бы, почти идеальная футбольная «акция качества».

А потом Испания сыграла 0:0 с Кабо-Верде — дебютантом чемпионата мира. Испанцы владели преимуществом, создали давление, нанесли десятки ударов, но не смогли забить. Через несколько дней Кабо-Верде удержала 2:2 с Уругваем. Команда, от которой почти ничего не ждали, вдруг стала одной из самых любопытных историй группового этапа.

Для болельщика это сенсация. Для инвестора — почти идеальная иллюстрация того, как работает рынок ожиданий. Большая сборная может быть сильной, но дорогой. Маленькая сборная может быть слабее по составу, но недооцененной. И главный вопрос чемпионата мира тогда звучит не как «Кто сильнее?», а как «Что уже заложено в цену?».

Футбольные сборные, конечно, не акции. У них нет выручки, EBITDA, баланса и мультипликаторов. Но вокруг них есть почти всё, что есть у рыночных активов: фундаментальное качество, цена ожиданий, текущая форма, жизненный цикл, фактор толпы, переоценка после новых данных и риск разочарования.

Фаворит — это не победитель, а вероятность

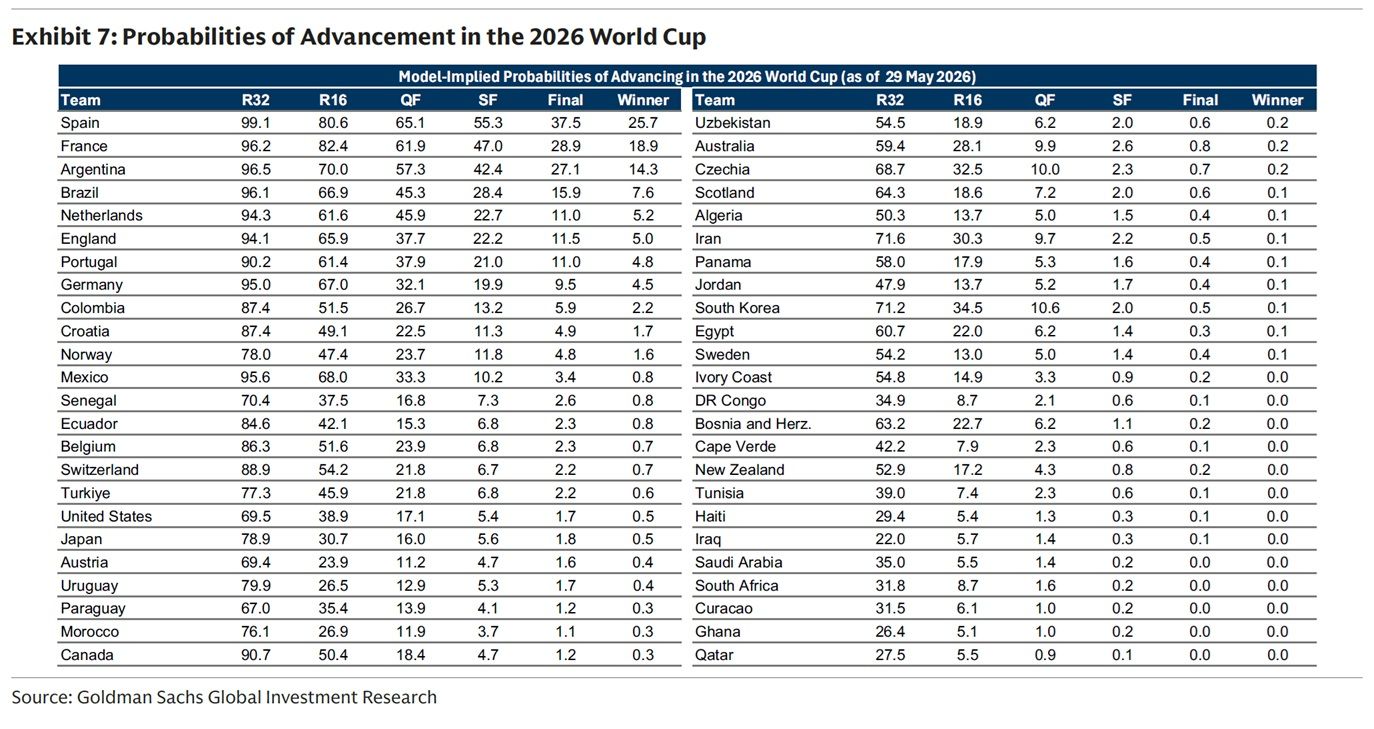

Goldman Sachs перед ЧМ-2026 выпустил модель, в которой попытался оценить турнир почти так же, как инвесторы оценивают рынок: через факторы, вероятности и сценарии. В модели учитываются рейтинг Elo, атакующий талант, текущая форма, турнирная психология, география, жеребьевка и путь по сетке. Затем весь турнир прогоняется через 50 тыс. симуляций Монте-Карло.

Результат: Испания — фаворит с вероятностью около 26%. Далее идут Франция с 19%, Аргентина — с 14%, Бразилия — с 8%, Англия — с вероятностью около 5%. На первый взгляд, это выглядит как прогноз победителя. На самом деле это важнее: даже главный фаворит, по модели Goldman, в большинстве сценариев не выигрывает турнир.

26% — это много относительно остальных. Но это мало как обещание победы.

Инвестор зарабатывает не на названии фаворита, а на разнице между реальной вероятностью и тем, что уже заложено в цену. Фаворит — это не рекомендация, а компрессия чужих ожиданий в одну котировку.

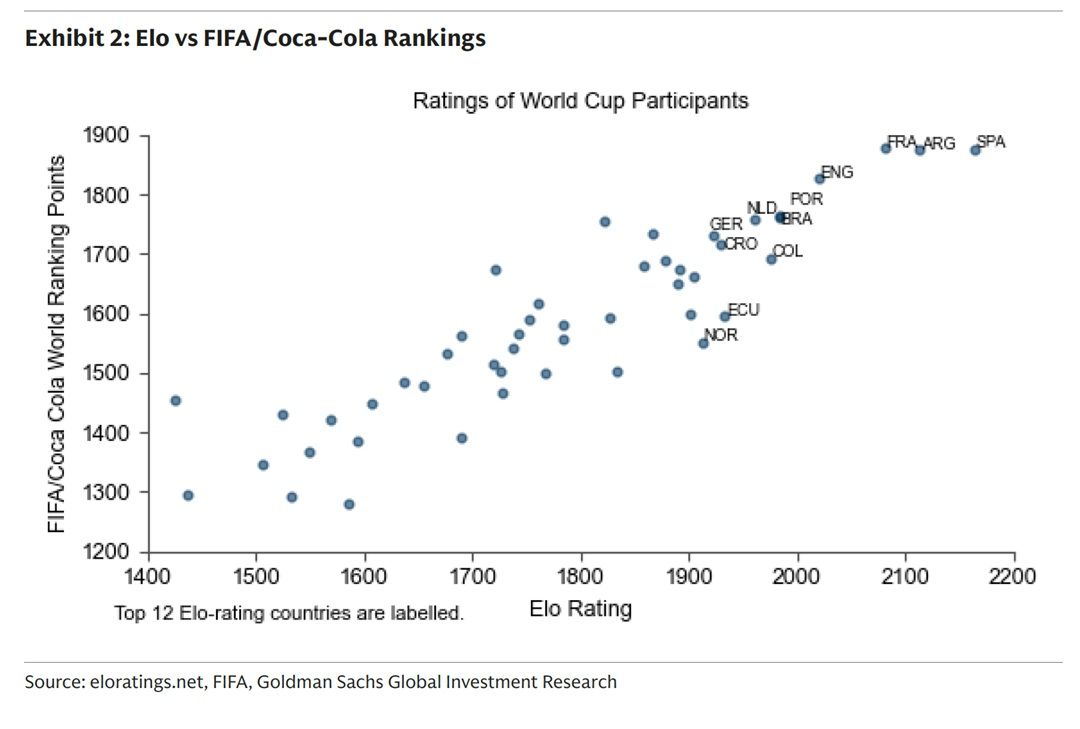

Goldman Sachs сравнивает силу сборных по Elo-рейтингам с официальным рейтингом FIFA и затем переводит эту оценку в вероятности прохода по стадиям турнира. Главный вывод: даже Испания, лидер модели, имеет около 26% на титул — фаворит не равен гарантированному победителю.

История фаворитов редко бывает прямой линией

История последних чемпионатов мира хорошо поддерживает эту мысль. Иногда рынок действительно правильно видит качество. Испания в 2010 году входила в турнир фаворитом примерно в диапазоне 7/2–9/2 в британской дробной записи коэффициентов. Проще говоря, это означало примерно 18–22% «сырой» вероятности победы до поправки на маржу букмекера. В итоге Испания действительно выиграла чемпионат мира.

Но дальше начинаются более интересные случаи. Бразилия в 2014 году, будучи хозяином турнира, входила в чемпионат как один из главных фаворитов. В разных линиях её котировали примерно от +210 в американской записи до 3/1 — в дробной записи. То есть рынок оценивал её шанс на титул примерно в 25–32% до поправки на маржу. Закончился этот турнир не титулом, а историческим поражением 1:7 от Германии в полуфинале.

В 2018 году Бразилия снова шла среди фаворитов, Германия тоже была в верхнем эшелоне ожиданий. Германия «вылетела» уже в группе, Бразилия — в четвертьфинале. В 2022 году Бразилия снова была рыночным фаворитом, но чемпионом стала Аргентина, которую многие букмекеры котировали ниже.

Это не значит, что рынок глуп. Чаще всего он неплохо ранжирует силу. Проблема тоньше: рынок может ошибаться не в порядке команд, а в масштабе уверенности. Он может правильно понимать, что Бразилия сильна, Германия сильна, Англия сильна, но слишком дорого оценивать их путь к титулу.

На рынке акций это одна из самых частых ловушек. Инвесторы могут быть правы в качестве компании и ошибаться в доходности. Они могут купить хороший бизнес по такой цене, что даже хороший результат окажется недостаточным. В футболе происходит то же самое: сильная сборная может быть плохой ставкой, если рынок уже заранее купил её будущее.

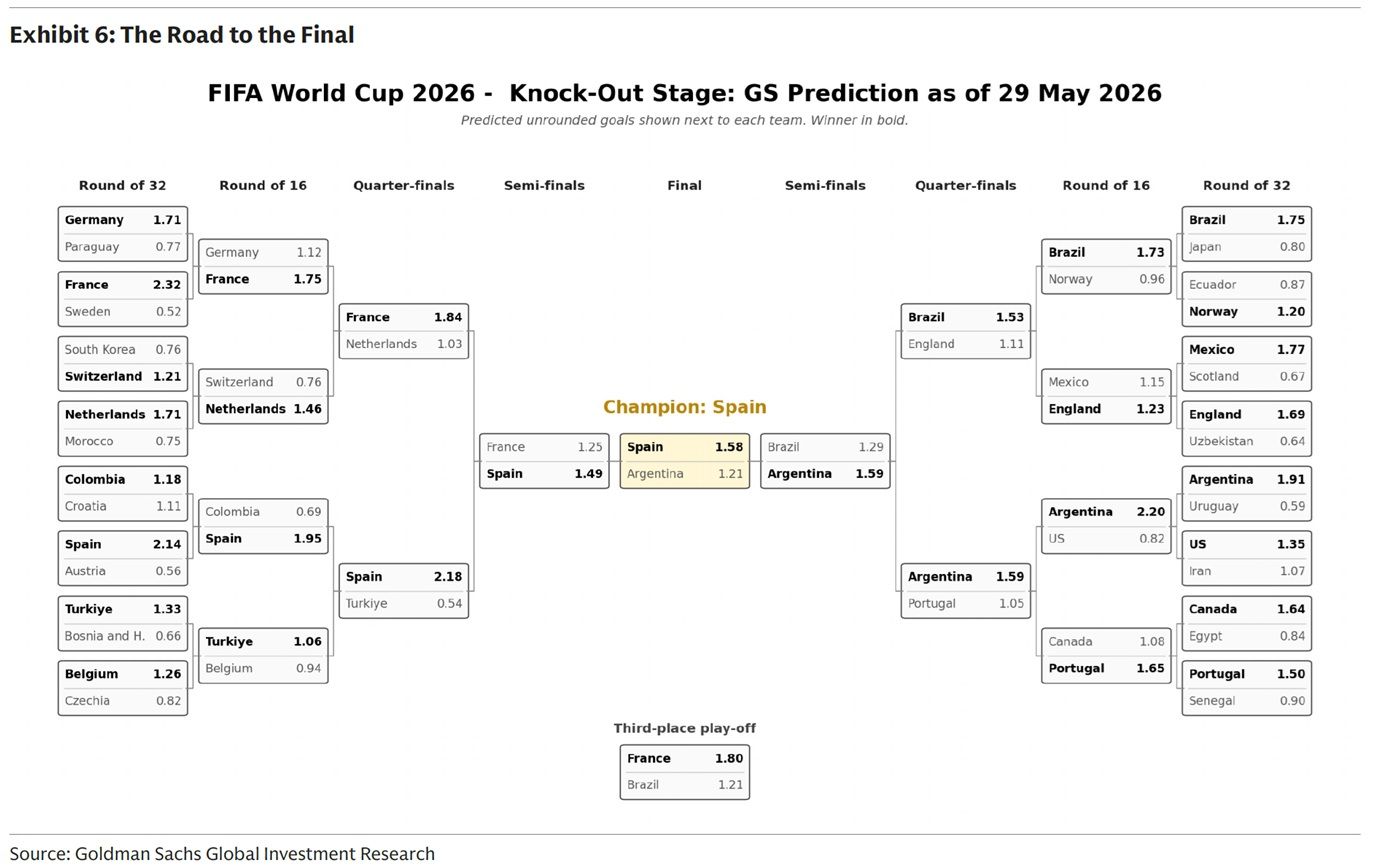

Прогнозная сетка Goldman показывает, что путь к титулу зависит не только от силы команды, но и маршрута: соперников, стадии встречи с фаворитами и структуры плей-офф. В инвестиционной логике это аналог path dependency — одинаковое качество может дать разный результат в зависимости от пути.

Источник: Goldman Sachs Global Investment Research, «The World Cup and Economics: World Cup 2026 — Predictions, Probabilities, and Paths to Victory», 29 May 2026.

Чемпионат мира — это как отчетность с ежедневной переоценкой

На рынке компания может годами строить нарратив: новый продукт, сильный менеджмент, рост маржи, большой адресный рынок. Но потом выходит отчетность — и оказывается, что главное не в красивой истории, а в том, насколько результат совпал с ожиданиями.

Кабо-Верде на ЧМ-2026 уже проходит через такую переоценку. До турнира это была команда-дебютант, от которой не ждали большого влияния на группу с Испанией и Уругваем. После 0:0 с Испанией и 2:2 с Уругваем она перестала быть статистом. Теперь это история: команда, которая заставляет рынок ожиданий пересчитать вероятности.

У сборной тоже есть фундаментал

Если смотреть на сборную как на акцию, её фундаментал — это не один состав на конкретный матч. Это накопленный футбольный капитал страны.

Сюда входит всё: академии, клубная система, количество игроков в сильных лигах, глубина состава, тренер, тактическая культура, опыт больших турниров, возрастной профиль, качество скамейки, способность переживать травмы и давление плей-офф. Сборная не появляется на чемпионате мира из ниоткуда. Как и сильная компания, она годами накапливает качество.

Рынок уже пересчитывает текущий чемпионат

К середине группового этапа рынок уже начал делать то, о чем говорит вся эта статья: пересчитывать цену сборных после каждого нового факта.

Сборная | Стартовая вероятность | Текущая вероятность | Изменение в п.п. | Процентное изменение |

Франция | 14,71% | 16,52% | +1,8% | +12% |

Испания | 15,84% | 13,77% | -2,1% | -13% |

Аргентина | 7,49% | 11,01% | +3,5% | +47% |

Бразилия | 8,67% | 6,35% | -2,3% | -27% |

Англия | 10,98% | 11,01% | +0,03% | +0,3% |

Германия | 5,88% | 6,35% | +0,5% | +8% |

Хорватия | 1,16% | 0,55% | -0,6% | -53% |

Кабо-Верде | 0,03% | 0,17% | +0,1% | +400% |

Источник: расчеты на основе предтурнирной линии FanDuel, опубликованной Sports Illustrated 2 июня 2026 года, и текущей live-линии Sky Bet; вероятности нормализованы по всей доске для удаления букмекерской маржи. Используются как ориентир рыночной переоценки, а не как точная биржевая история котировок.

Если сравнить предтурнирные коэффициенты FanDuel, опубликованные Sports Illustrated 2 июня, с текущей live-линией Sky Bet, картина получается показательной. Испания до турнира была главным рыночным фаворитом с вероятностью около 15,8% без учета букмекерской маржи. После стартовой ничьей с Кабо-Верде и последующего восстановления против Саудовской Аравии её текущая оценка снизилась примерно до 13,8%. Это не обвал, но важный сдвиг: рынок больше не воспринимает её как почти безупречную историю.

Франция, наоборот, поднялась примерно с 14,7 до 16,5% и обошла Испанию в рыночной оценке. Аргентина стала главным «апгрейдом» среди топ-команд: её вероятность выросла примерно с 7,5 до 11,0%. Это хороший пример того, как действующий чемпион, несмотря на риск «похмелья победителя», может снова дорожать, если первые матчи подтверждают качество.

Бразилия, напротив, подешевела: примерно с 8,7 до 6,4%. Футбольный бренд и исторический статус никуда не исчезли, но рынок снизил уверенность в сценарии титула. Хорватия тоже заметно просела: с 1,2 до 0,6%. Для команды чей профиль строится на турнирной устойчивости, это сигнал, что рынок стал хуже оценивать её маршрут и вероятность повторить прошлые успехи.

Самый маленький, но драматургически самый чистый кейс — Кабо-Верде. Вероятность её победы в турнире остается почти нулевой: около 0,17%. Но по сравнению со стартовыми 0,03% это почти пятикратный рост. Кабо-Верде не стала реальным претендентом на титул. Зато она стала идеальным примером «микрокапа», который резко переоценили после двух матчей, закончившихся ничьей: с Испанией и Уругваем.

Главный урок

Чемпионат мира ещё не дошел до плей-офф, а рынок ожиданий уже несколько раз пересчитал цены. Это и есть главный урок турнира. Сборные не просто играют матчи — они каждый день проходят переоценку. Как акции после отчетности, они растут или падают не только из-за результата, а из-за разницы между результатом и ожиданиями.

Чемпионат мира учит инвестора простой вещи: не надо влюбляться в фаворитов. Сильная история может быть дорогой. Слабая на вид — не обязательно дешевой. Лучший прогноз всё равно остается только вероятностью. А самый красивый нарратив может сломаться от одного матча, травмы или пенальти.

Футбол не отменяет рыночное мышление. Он делает его честнее. Он показывает, что качество важно, но цена ожиданий важнее; что прошлые победы не гарантируют будущих; что андердог создает ценность только тогда, когда рынок ошибся; и что сильнейшая команда не всегда является лучшей ставкой.

Поэтому главный вопрос чемпионата мира звучит не «Кто сильнее?». Главный вопрос звучит как «Что уже заложено в цену?». На рынке, как и на чемпионате мира, выигрывает не тот, кто громче всех называет будущего чемпиона. Выигрывает тот, кто лучше понимает, где ожидания уже слишком высоки, а где вероятность всё ещё стоит дешевле своей реальной цены.

Автор: Ерлан Абдикаримов, директор департамента финансового анализа Freedom Finance Global