Как меняется рынок оптики в Казахстане

В 2025 году рынок оптики в Казахстане столкнулся со снижением спроса, несмотря на рост финансовых показателей. Средняя выручка салонов в месяц увеличилась на 9% и достигла 9,57 млн тенге, а средний чек вырос на 21%, до 42 469 тенге. При этом среднее количество заказов в месяц сократилось на 4%.

Проще говоря, покупателей стало меньше, но каждый из них стал платить больше. Это говорит не о росте рынка, а о подорожании на фоне снижения спроса. Такая ситуация по-разному сказалась на салонах оптики разного масштаба и на поведении покупателей.

Как меняется структура рынка

Рынок оптики в 2025 году чётко разделился на три сегмента: одиночные салоны, средние сети (от 2 до 9 точек) и крупные сети (10 и более салонов). Разница между ними стала заметно глубже.

Одиночные салоны, несмотря на рост среднего чека на 22%, показали снижение выручки на 2%. При этом число заказов на одну точку сократилось на 25%. Малые форматы теряют поток клиентов — им сложнее конкурировать по цене, запускать акции и вкладываться в продвижение.

Средние сети оказались в наиболее уязвимом положении. Их средний чек вырос на 29%, а выручка — на 8%, однако количество заказов снизилось на 16%. Рост доходов здесь обеспечивался в основном за счёт повышения цен, а не за счёт спроса, что снижает устойчивость таких компаний в конкуренции с крупными игроками.

Крупные сети стали единственным сегментом, где выросли и количество клиентов, и финансовые показатели. Средний чек увеличился на 16%, число заказов — на 10%, а выручка — на 15%. За счёт масштаба, закупок и маркетинга они смогли перераспределить клиентский поток в свою пользу.

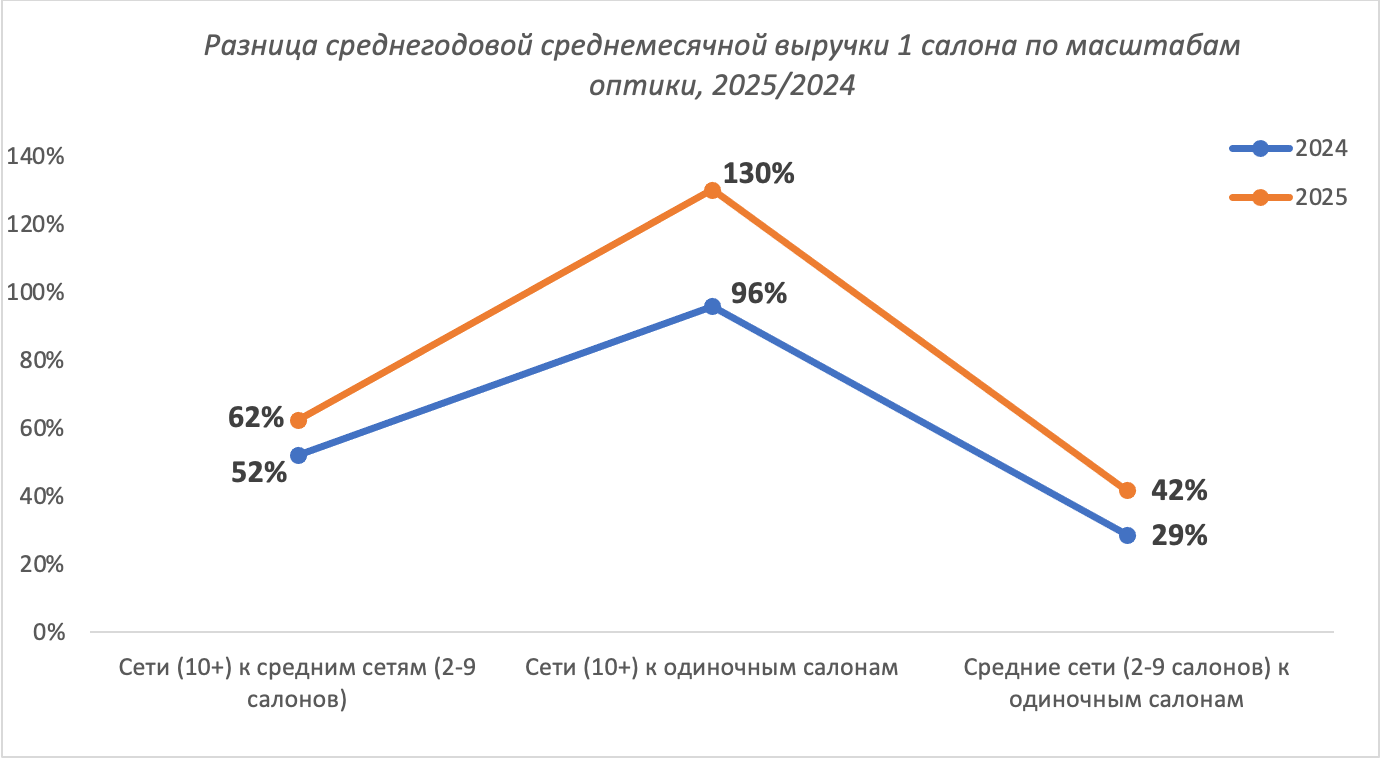

Разрыв между форматами резко вырос. Если в 2024 году крупная сеть зарабатывала на одну точку на 96% больше, чем одиночный салон, то в 2025 году разница достигла 130% — 12,14 млн тенге против 5,27 млн тенге. Масштаб стал фактором выживания.

Как изменилось покупательское поведение

В 2025 году покупатель стал заметно осторожнее. Средний чек на очки в декабре составил 40 268 тенге, против 38 313 тенге годом ранее — рост всего 5%. На фоне инфляции это означает, что люди стали сокращать покупки до базовой необходимости.

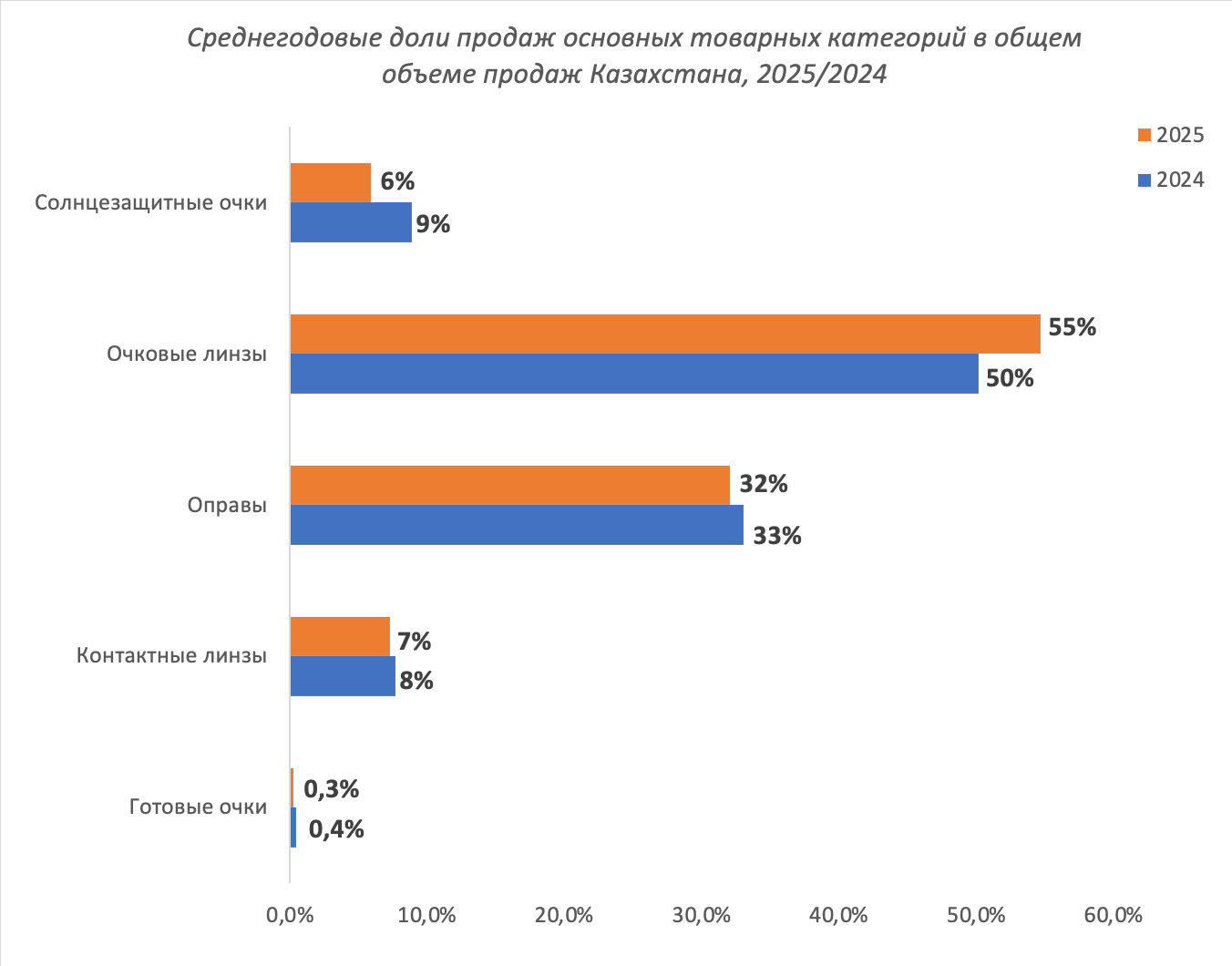

Контактные линзы потеряли 0,4% доли продаж, несмотря на рост закупочных цен на 7% и рост розничных цен на 16%. Это говорит о том, что ритейлеры переложили часть издержек на покупателя. Линзы остаются товаром регулярного спроса, и отказываться от них потребители готовы в последнюю очередь.

Доля оправ снизилась до 32% (–1%). При этом закупочная цена оправ сократилась на 10%, а розничная цена выросла на 10%. Вероятно, салоны оптики перешли на более бюджетных поставщиков, а покупатели стали воспринимать оправу не как элемент образа, а как вынужденную покупку — при поломке старых очков или ухудшении зрения.

Очковые линзы, наоборот, укрепили позиции. Их доля выросла до 55% (+5%). Закупочная цена увеличилась на 16%, а цена продажи — на 27%. Это категория, которую невозможно полноценно заменить покупкой на маркетплейсе: подбор рецептурных линз требует участия специалиста. Часть клиентов заказывает оправы онлайн, а в салоны приходит только за линзами и сборкой очков. Другие предпочитают менять линзы в старых оправах, оптимизируя расходы.

Солнцезащитные очки потеряли треть рынка: их доля сократилась с 9% до 6%. При росте закупочных цен на 40%средняя цена продажи снизилась на 17%. Покупатели всё чаще ждут распродаж и приобретают такие очки вне сезона.

Возрастная структура спроса

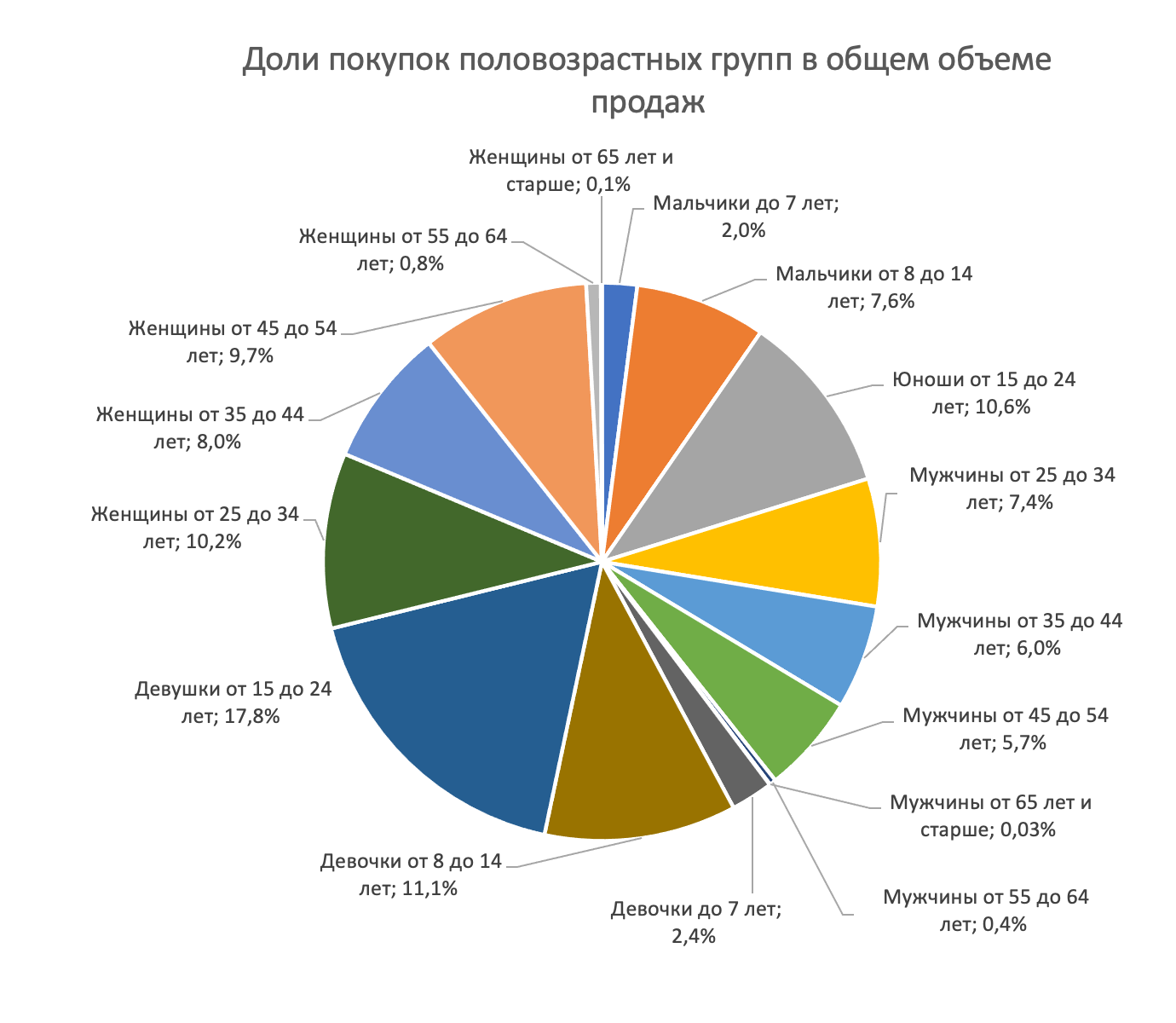

У детей 8–14 лет доля покупок выросла на 1–2%. Причина — увеличение экранной нагрузки и более раннее выявление проблем со зрением, что ведёт к росту обращений за детской коррекцией зрения.

Наиболее сложная ситуация складывается в группе молодёжи. Из-за ограниченного бюджета они чаще откладывают замену очков, выбирают более дешёвые решения или переходят на маркетплейсы. В результате средний чек на готовые очки у юношей снизился на 27%, а доля контактных линз в этой группе выросла до 37%.

Покупатели старше 55 лет пока формируют около 1% рынка, однако именно в этой группе фиксируется рост расходов. Особенно заметна динамика среди мужчин 55–64 лет: медианный чек на контактные линзы у них увеличился на 189%. Это может указывать на изменение потребительского поведения старшего поколения, которое всё чаще выбирает более комфортные и современные способы коррекции зрения.

Основные тенденции на 2026 год

В 2026 году для офлайн-салонов оптики ключевым направлением становится медицинский подход. Продавать просто очки уже недостаточно — ценность смещается в сторону диагностики, консультаций и сложной коррекции зрения. Около 50% клиентов готовы платить больше за премиальные линзы, если им понятно, какую пользу они дают.

Массовые скидки 5–10% перестали работать как стимул к покупке. Покупатели ждут персональных предложений и чёткой аргументации цены. В условиях роста стоимости привлечения клиентов фокус смещается на удержание: CRM-системы, напоминания о замене линз и семейные программы лояльности становятся базовым стандартом.

Рынок оптики входит в фазу жёсткой конкуренции. В выигрыше окажутся не обязательно самые крупные сети, а те игроки, которые смогут предложить понятную медицинскую ценность и адекватную цену в условиях новой экономической реальности.

Автор исследования: ITigris – ведущий разработчик IT-решений для рынка очковой оптики России и стран СНГ.