Как за 10 лет поменялся рынок пенсионного аннуитета Казахстана

В ходе исследования аналитики КСЖ Freedom Life проанализировали динамику рынка пенсионного аннуитета за последние 10 лет и выяснили, почему в Казахстане растет спрос на этот страховой продукт.

Пенсионная система Казахстана вступает в новую фазу. Демографические изменения, увеличение продолжительности жизни и растущий запрос на гибкость в управлении пенсионными накоплениями формируют устойчивый интерес к дополнительным механизмам пенсионного обеспечения. Одним из ключевых решений становится пенсионный аннуитет — инструмент, позволяющий зафиксировать пожизненные выплаты и обеспечить стабильный доход независимо от будущих экономических или политических перемен.

Что такое пенсионный аннуитет и как он работает

С 1998 года Казахстан реализует накопительную пенсионную модель, где обязательные пенсионные взносы поступают в ЕНПФ. При достижении определенного возраста или накоплении достаточной суммы гражданин может выбрать между получением выплат из фонда или заключением договора пенсионного аннуитета с частной страховой компанией, тем самым обеспечив себе пожизненные ежемесячные выплаты.

Пенсионный аннуитет — это пока единственная возможность начать получать пенсионные выплаты до достижения общеустановленного возраста (63 года для мужчин и 61 года для женщин). При этом мужчины могут заключить договор и начать получать выплаты уже с 55 лет, женщины — с 53 лет. Минимальный размер накоплений для этого — около 9,1 млн тенге для мужчин и 11,9 млн тенге для женщин, что объясняется разной средней продолжительностью жизни.

Почему ПА стал пользоваться спросом у казахстанцев

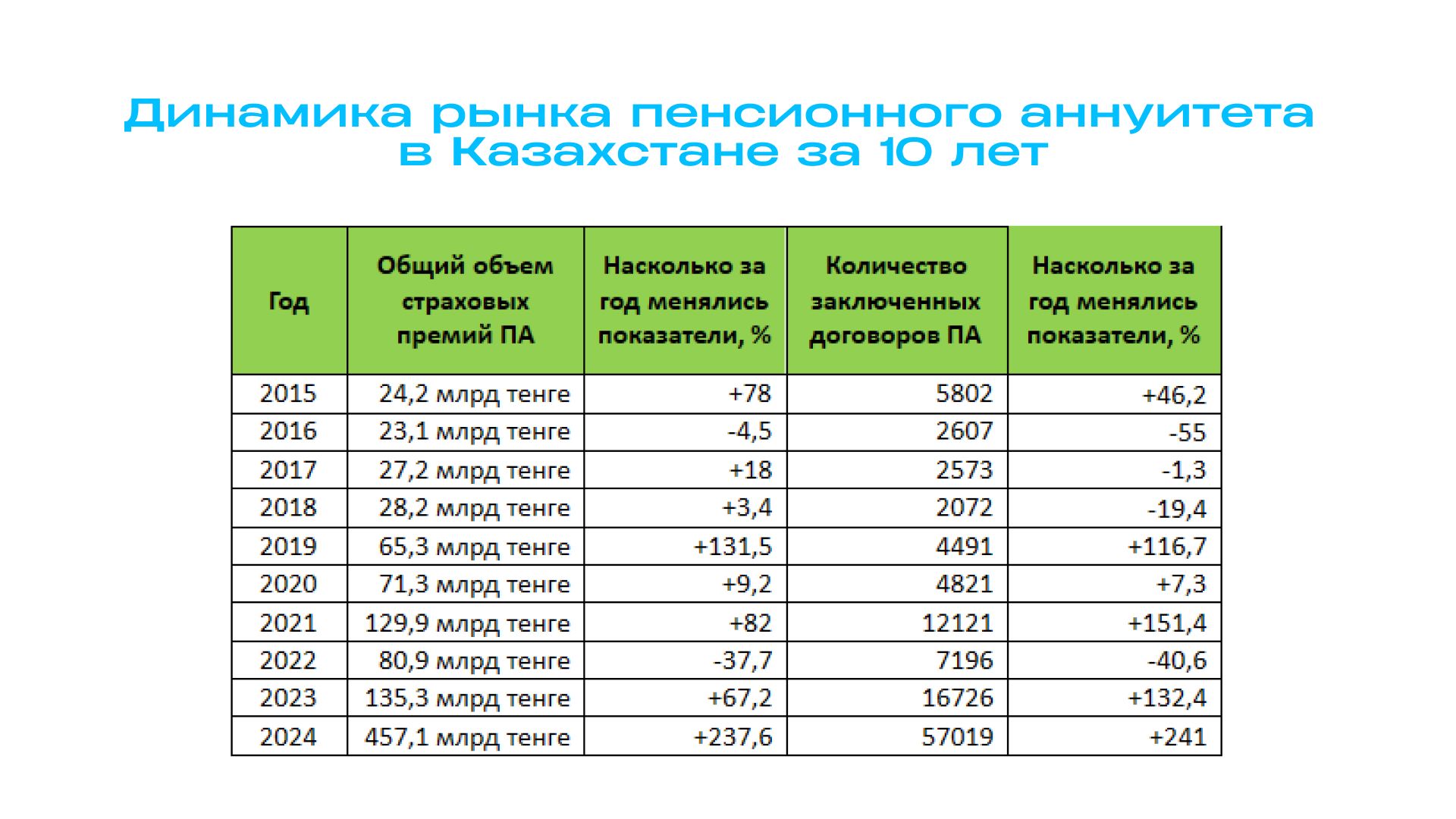

Если еще 5–7 лет назад аннуитет казался продуктом «для избранных», то сегодня ситуация изменилась. По данным Национального Банка РК, за последние 10 лет количество заключенных договоров пенсионного аннуитета выросло более чем на 882,7%.

Если говорить о нынешнем состоянии рынка ПА, то по данным Нацбанка РК на 1 июня 2025 года, общий объем премий по данной программе составил 154,8 млрд тенге, что на 39,3% больше, чем за аналогичный период 2024 года. Количество договоров также увеличилось за данный период на 27,3% и составило 17917.

Динамика рынка пенсионного аннуитета в Казахстане за 10 лет

Развитие аннуитетного рынка обусловлено несколькими ключевыми причинами. Во-первых, с ростом уровня жизни у казахстанцев появилась возможность заранее позаботиться о стабильных доходах в будущем — зафиксировав «альтернативную пенсию». Во-вторых, сами программы стали гораздо более гибкими. Так, внедрение отложенного пенсионного аннуитета снизило порог накоплений, необходимый для заключения договора. Появились продукты с индексацией к доллару, а также совместные аннуитеты для супругов.

Кроме того, растет уровень финансовой грамотности. Все больше граждан осознают отличие между ЕНПФ как накопительным инструментом и пенсионным аннуитетом как гарантией пожизненного дохода. Поддержку развитию рынка оказывает и цифровизация: пользователи могут рассчитать будущие выплаты, сравнить программы, выбрать параметры аннуитета и заключить договор дистанционно. Страховые компании инвестируют в клиентский сервис, делая продукт максимально прозрачным и понятным.

Потенциал роста и роль в системе

По данным Бюро национальной статистики РК, по состоянию на 1 июня 2025 года всего в Казахстане 2 472 226 граждан находятся в возрасте, который позволяет заключить пенсионный аннуитет (45-55 лет), это больше на 1,4% в сравнении с аналогичным периодом 2024 года. Из них в этом году договор пенсионного аннуитета заключило около 0,7%.

ЕНПФ и частные КСЖ работают в одной пенсионной экосистеме, но играют разные роли. ЕНПФ — это массовый инструмент накоплений и базовая «пенсионная подушка». В свою очередь, КСЖ предлагают индивидуальные решения: досрочные выплаты, гибкие условия, индексацию и, в отдельных случаях, возможность наследования.

«Пенсионный аннуитет особенно актуален в условиях старения населения, нестабильной занятости, распространения самозанятости и роста неформального сектора. Его можно рассматривать как важный элемент долгосрочной устойчивости пенсионной системы. Передача части пенсионных обязательств КСЖ помогает снизить нагрузку на государственные фонды, повысить финансовую устойчивость бюджета и одновременно повысить удовлетворенность граждан. При этом для человека это возможность заранее сформировать стабильный доход, не зависящий от экономической конъюнктуры и возможных реформ», — отмечают аналитики КСЖ Freedom Life.