Китай делает ставку на ИИ: как технологии влияют на экономику и фондовые рынки

По данным аналитиков Halyk Finance, динамика китайской экономики, подпитываемая внутренними стимулами и устойчивым внешним спросом заметно ускорилась в 4 квартале 2024 г., превысив ожидания экспертов.

Среднегодовой рост

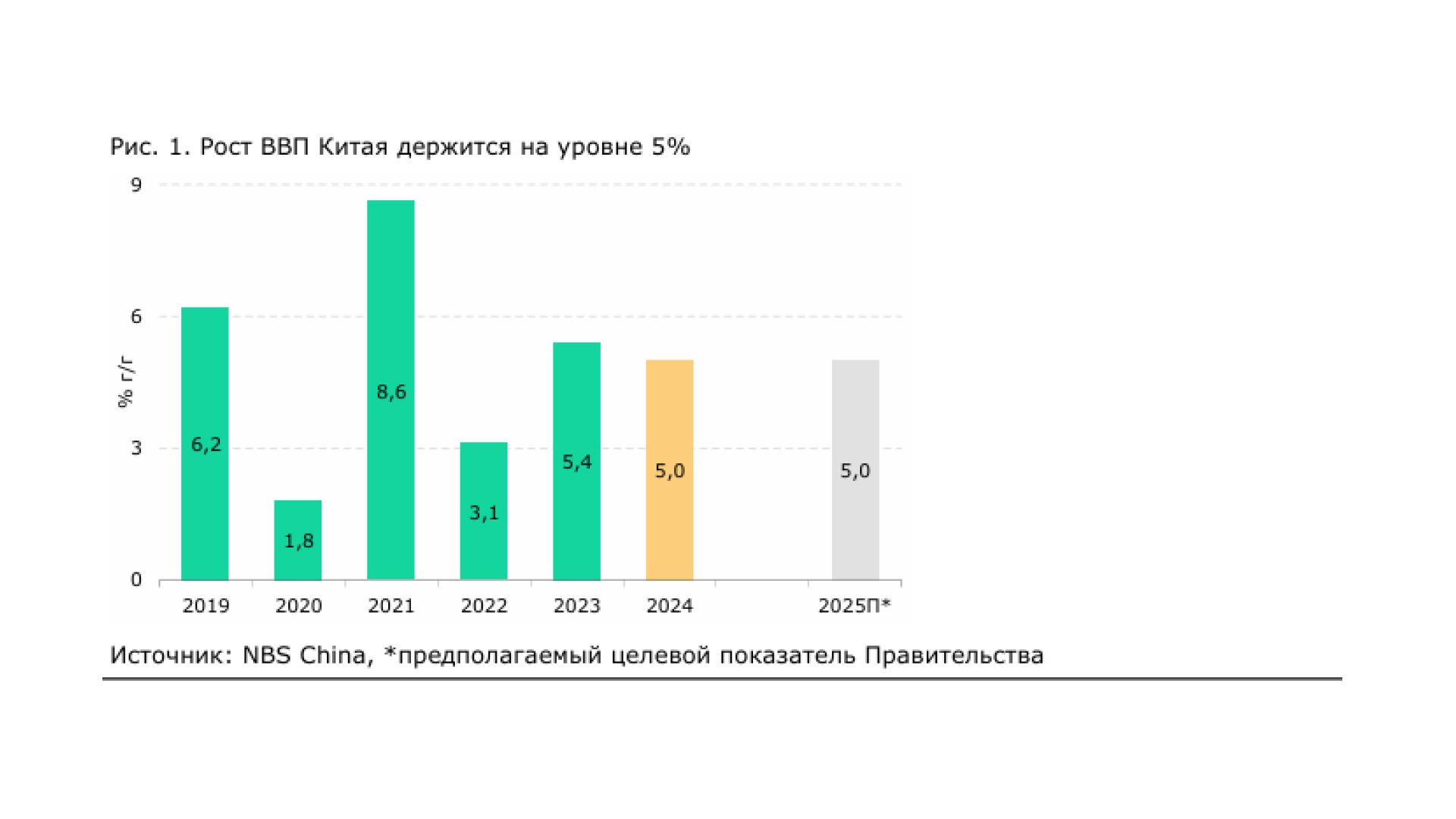

ВВП Китая сохраняется на уровне в 5%, позволяя ей усиливать свои позиции второй экономики в мире. Несмотря на имеющиеся внешние вызовы страна движется по пути технологических преобразований, где ИИ играет все возрастающую роль.

В первые два месяца 2025 г. фондовый рынок КНР отметился впечатляющими темпами роста, опередив подъём индексов развитых и развивающихся рынков. Топливом для роста рынка выступили китайские интернет-ритейлеры и представители отрасли электрокаров, которые мы выделяли в прошлом обзоре по фондовом рынку Поднебесной. Представители интернет-торговли и производители электромобилей отметились впечатляющими темпами роста в 2025 году, и в настоящий момент мы смотрим на них нейтрально, учитывая их высокие темпы роста, произошедшие в самые короткие сроки.

Мы ожидаем, что в свете разворачивания торговых войн некоторые из них рискуют скорректироваться, и рекомендуем вернуть инвестиционный интерес к ним после коррекционного движения.

Таким образом, в 2025 г. следует ожидать всплеска волатильности по акциям США и Китая. На сегодняшний день мы рекомендуем осмотрительно вкладываться в отдельные сектора и компании. Точкой входа могут служить возможные коррекции, которые дадут возможность приобрести перспективные компании на приемлемых уровнях. Нашими инвестиционными фаворитами по-прежнему являются представители отраслей электронной коммерции и производства электрокаров.

Китайская экономика ускорилась в последнем квартале

В заключительном квартале 2024 года темпы роста китайской экономики превзошли ожидания, ускорившись с 4.6% г/г в 3-м квартале до 5.4% г/г, что стало самым высоким квартальным приростом за весь год. На этом фоне годовой рост уверенно достиг таргета правительства в 5%, хотя и несколько замедлился по сравнению с 5.4% в предыдущем году. Масштабные меры стимулирования экономики, озвученные в сентябре 2024 года, оказали влияние на улучшение уверенности бизнеса и населения, что способствовало увеличению деловой активности в стране. Внешний спрос на китайскую продукцию также ощутимо усилился в последнем квартале года. В целом китайская экономика демонстрирует устойчивость, с ростом соответствующим среднему значению в 5% с 2019 года.

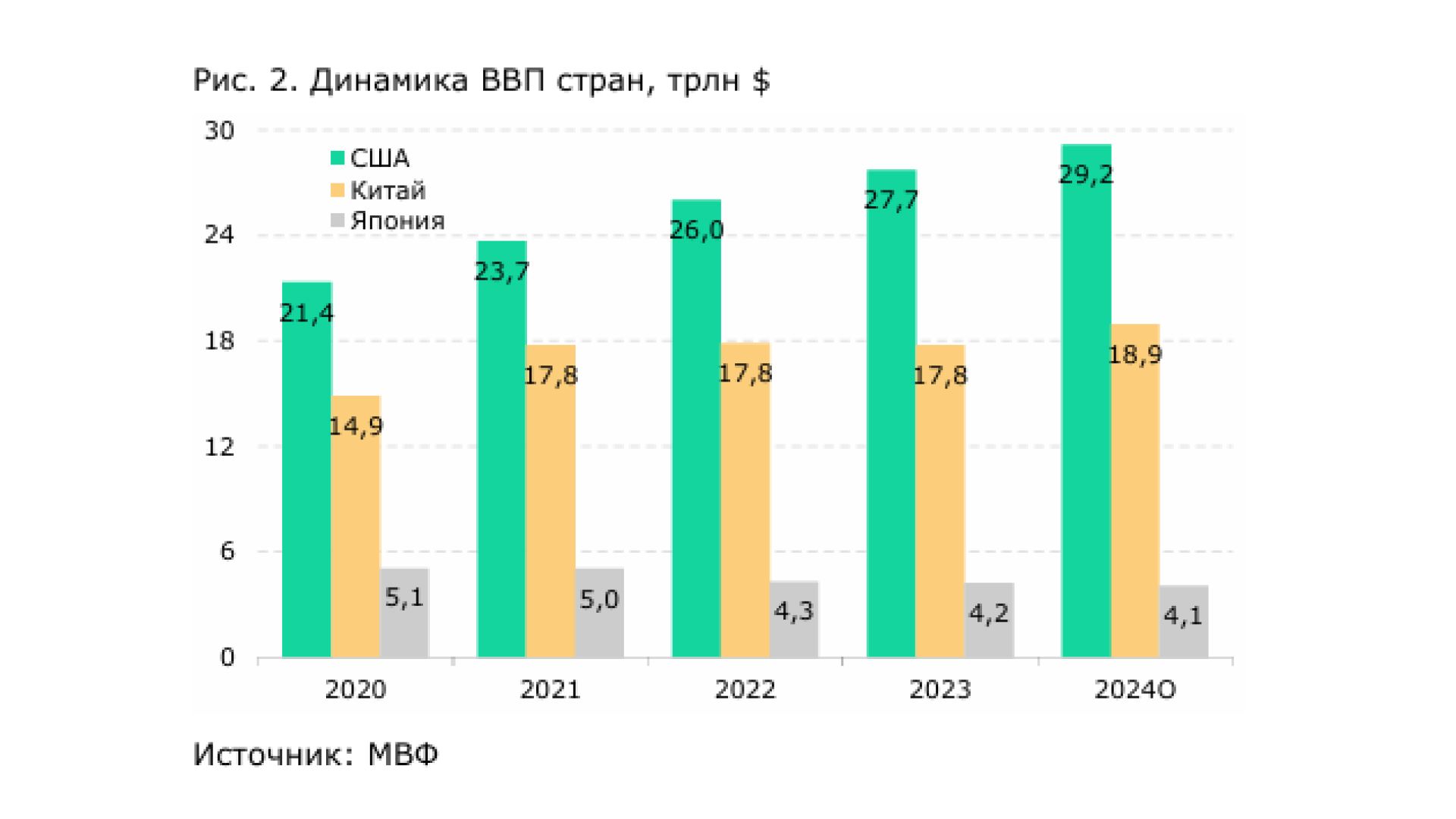

Несмотря на проблемы связанные с сектором недвижимости и торговые войны, экономика Китая стабильно сохраняет позицию второй по величине в мире – с ВВП в размере почти $19 трлн. При этом США удерживают лидерство прибавив к своему номинальному ВВП 37% с 2020 г., Китай нарастил свой размер ВВП на 27% за аналогичный период, на чем отразились чрезмерно жесткие условия в период Covid-19, тогда как экономика Японии даже сократилась примерно на 20%. Достигнутый вес китайской экономики в силу своих размеров обуславливает порядка трети всего роста мировой экономики, делая его ключевым двигателем.

Китайские власти пока не озвучивали ориентир по темпу роста экономики на текущий год, но можно предполагать, что таргет в 5% будет сохранен, чему будут способствовать меры стимулирования активности бизнеса, разрешение проблем на рынке недвижимости, мягкая денежная политика властей. На данный момент отдельные региональные власти продолжают придерживаться цели в 5% роста регионального ВВП, хотя некоторые закладывают даже более высокий показатель.

Стоит отметить, что с начала текущего года пенсионный возраст будет постепенно повышаться каждый год, в результате в 2040 году пенсионный возраст для мужчин будет составлять 63 года, против 60 внастоящее время. Для женщин в зависимости от сферы деятельности 55-58 лет, против 50-55 сейчас. Данное нововведение давно ожидаемое событие ввиду увеличения продолжительности жизни в Китае и необходимости противодействовать, наблюдающемуся сокращению рабочей силы и старению населения. Данное решение будет способствовать улучшению перспектив долгосрочного экономического роста в стране, а продолжительный переходный период позволит лучше адаптироваться компаниям и населению к этим преобразованиям.

В прошлом году Китай предпринимал ряд активных мер по повышению открытости страны для иностранных туристов, облегчению и удобству для их путешествий. Данная инициатива, направленная на популяризацию Китая среди иностранцев, безусловно несет дополнительные стимулы для развития туристического сектора страны. В частности, по программе безвизового въезда в прошедшем году страну посетили более 20 млн туристов с ростом сразу на 112%, тогда как общее количество трансграничных поездок иностранцев возросло на 83% до почти 65 миллионов.

Внешний спрос и новые стимулы экономики

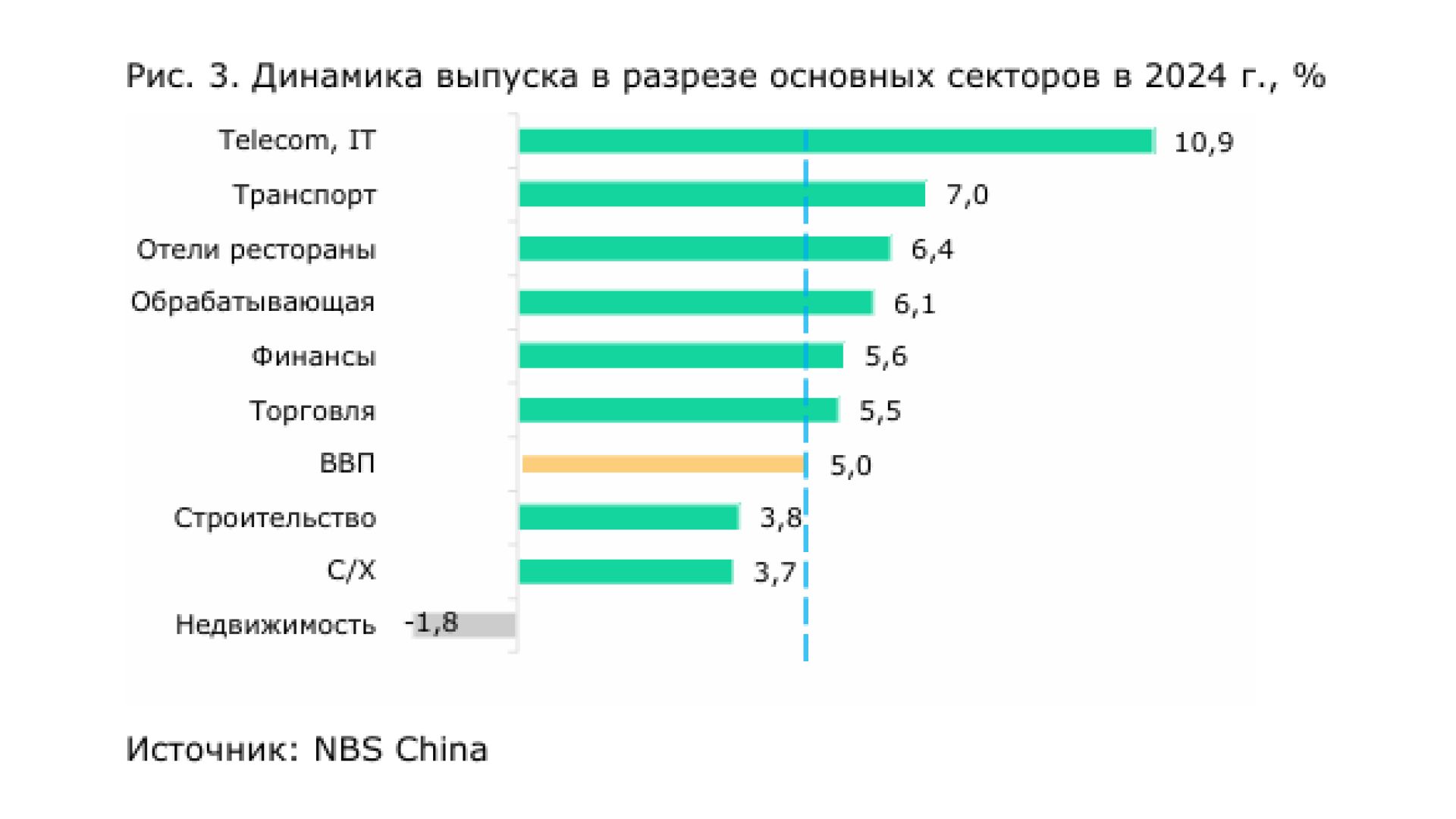

2024 год для китайской промышленности стал годом восстановления после двух лет подряд умеренного роста в сравнении со сферой услуг. При этом доминировала обрабатывающаяотрасль с подъемом на6.1%, а добывающая выросла только на 3.1%. Доля обрабатывающей промышленности в ВВП страны составила примерно 25%, что соответствовало примерно 30% на глобальном уровне.

Высокий рост был обусловлен сферами производства оборудования (+7.7%), высокотехнологичным производством (+8.9%), транспортных средств на новых источниках энергии (+38.7%), интегральных схем (+22.2%) и промышленных роботов (+14.2%). В энергетике с двузначными темпами доминировали ВИЭ, где гидрогенерация прибавила 10.7%, ветровая 11.1%, а солнечная 28.2%.

Внешний спрос на продукцию китайской промышленности заметно улучшился во второй половине года,увеличившись на 5.1% г/г в сравнении с 3.3% г/г в 1П 2024 г. Расширяющийся внешний спрос на товары китайских производителей подчеркивает конкурентоспособные позиции, которые продолжает удерживать «мировая фабрика».

Немаловажную роль в данном процессе играет целенаправленная политика властей, так, в настоящее время планируется внедрить 20% скидку на товары, производимые местными производителями в рамках Стратегии «Made in China 2025», где могут участвовать и локализованные иностранные компании. Данная инициатива согласуется с реализующейся в настоящее время волной модернизации обрабатывающих производств в стране, направленной на достижение технологической самодостаточности.

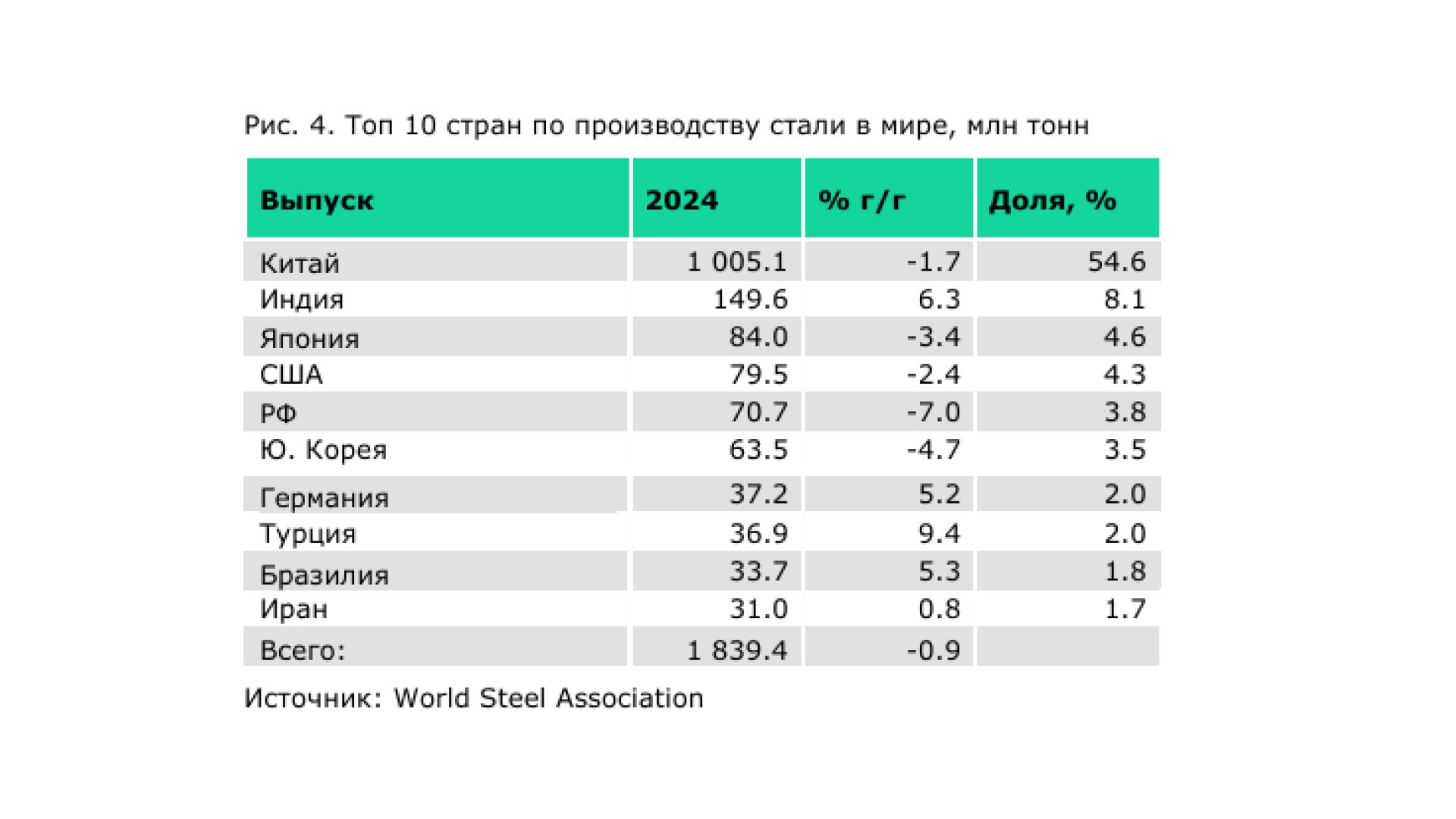

На фоне более динамичных секторов производства хайтек товаров, традиционная сталелитейная отрасль Китая постепенно снижала объемы выпуска, на что оказывали влияние проблемы в строительной сфере, а также установка властей не наращивать дальнейшие объемы выпуска для ограничения выбросов углерода. Объемы выплавки стали в стране по итогам прошлого года снизились на 1.7% до 1 млрд тонн. Несмотря на тенденцию к сокращению выпуска, с 2020 г. Китай продолжает лидировать в мире, производя более половины всей стали. При этом Китаю удается хотя и не без претензий других стран наращивать экспорт металла, который достиг 111 млн тонн, увеличившись в прошлом году на 22.7%, по данным Reuters.

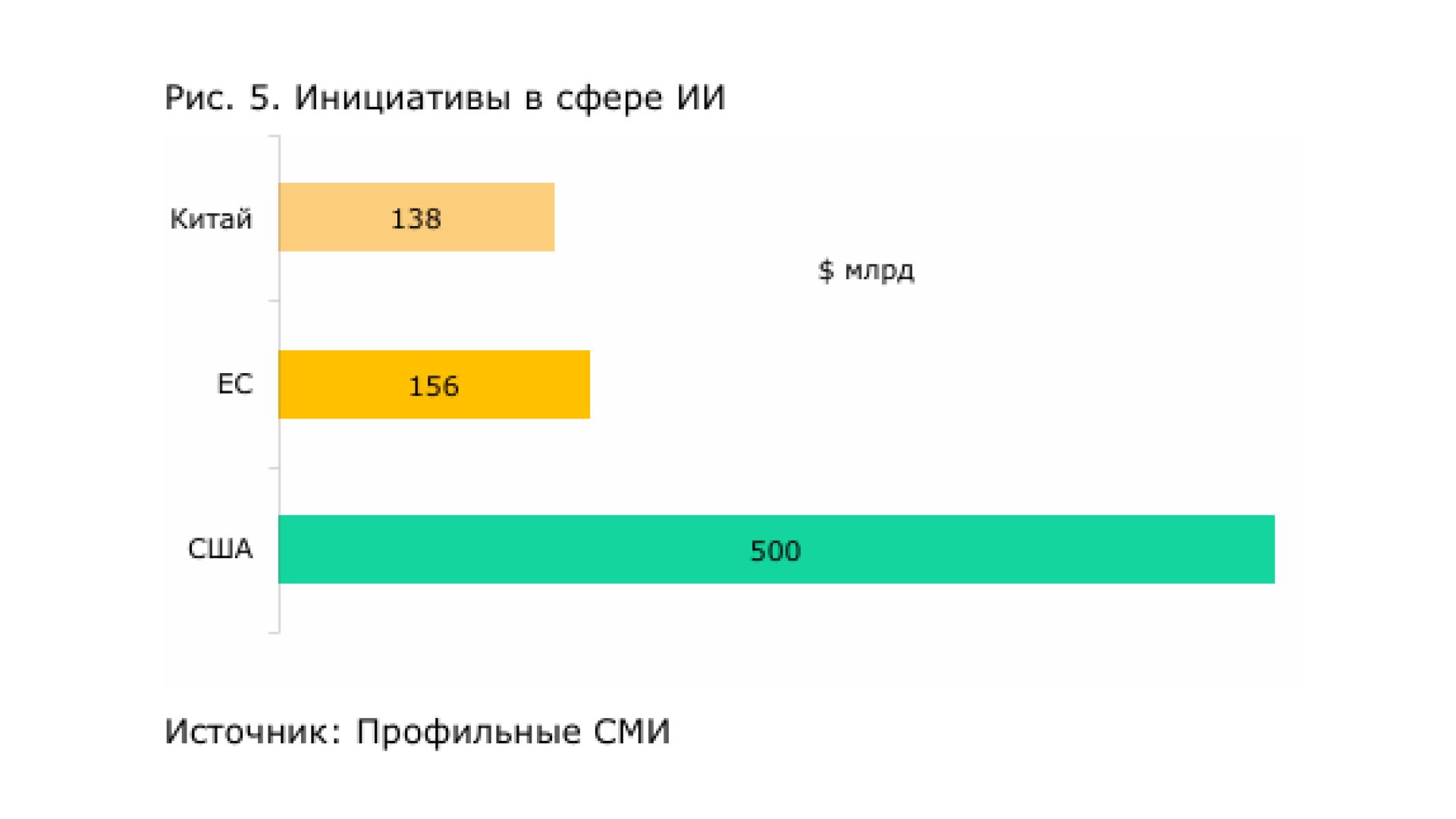

Гонка в сфере ИИ технологий все более серьезно воспринимается на глобальном уровне. В США в январе этого года анонсировали проект Stargate,1 стоимостью $500 млрд при покровительстве нового президента США Д. Трампа. При этом госбанк Китая Bank of China также в январе объявил о запуске собственной программы в этой области «Action Plan to Support the Development of the Artificial Intelligence Industry Chain». Данная программа согласуется с общей целью достижения Китаем статуса крупнейшего в мире центра инноваций в области ИИ к 2030 году. Размер финансирования отрасли ИИ страны составит 1 трлн юаней или $138 млрд на ближайшие 5 лет.

Тема ИИ стала настолько горячей, что в середине февраля на AI Action Summit в Париже, ЕС объявил о собственных амбициозных планах в данной сфере, пообещав вложить примерно $156 млрд в развитие собственной программы за счет средств 60 ведущих частных и государственных компаний.

Bank Of China также планирует создать интегрированную систему «Акционерный капитал + Коммерческий банкинг + Инвестиционный банкинг», объединяющую внутренние и зарубежные преимущества инвестиционного банкинга Группы. Эта комплексная система поможет ключевым технологическим предприятиям получить доступ к каналам финансирования на рынках капитала и взрастить «единорогов» и листингуемые компании в отраслевой цепочке. На долевые и долговые инструменты предусматривается выделить не менее 300 млрд юаней,таким образом будут стимулироваться как существующие компании, так и новые стартапы.

По данным Министерства промышленности и информационных технологий Китая, общий масштаб основной отрасли ИИ в Китае уже достиг 500 млрд юаней, а количество задействованных предприятий превысило 4300. По ожиданиям технология ИИ будет способствовать глубокой интеграции цифровых технологий и реальной экономики, а также придаст импульс появлению новых отраслей. В силу масштабов китайской экономики инициатива развития ИИ широко имплементируется на региональном уровне, при этом отмечаются достижения местных компаний в областях больших голосовых и медицинских моделей.

Совсем недавно малоизвестная ранее компания DeepSeek (Hangzhou DeepSeek Artificial Intelligence Co., Ltd.) из Ханжоу вывела на рынок свою новую нейросеть, продемонстрировавшую незаурядные возможности при относительно небольших вложениях. Данное событие вызвало заметное снижение котировок акций основных американских компаний, занятых в сфере ИИ, а совокупная капитализация рынка США потеряла за день порядка $1 трлн.

Таким образом, даже в условиях ограничений доступа китайского бизнеса к современным чипам компаниям из Поднебесной удается добиваться впечатляющих результатов, используя меньшие ресурсы. Помимо уже известных Baidu, ByteDance, Alibaba, финтех сектор сможет расширить свои возможности за счет развития новых применений ИИ.

Инфляция остается низкой

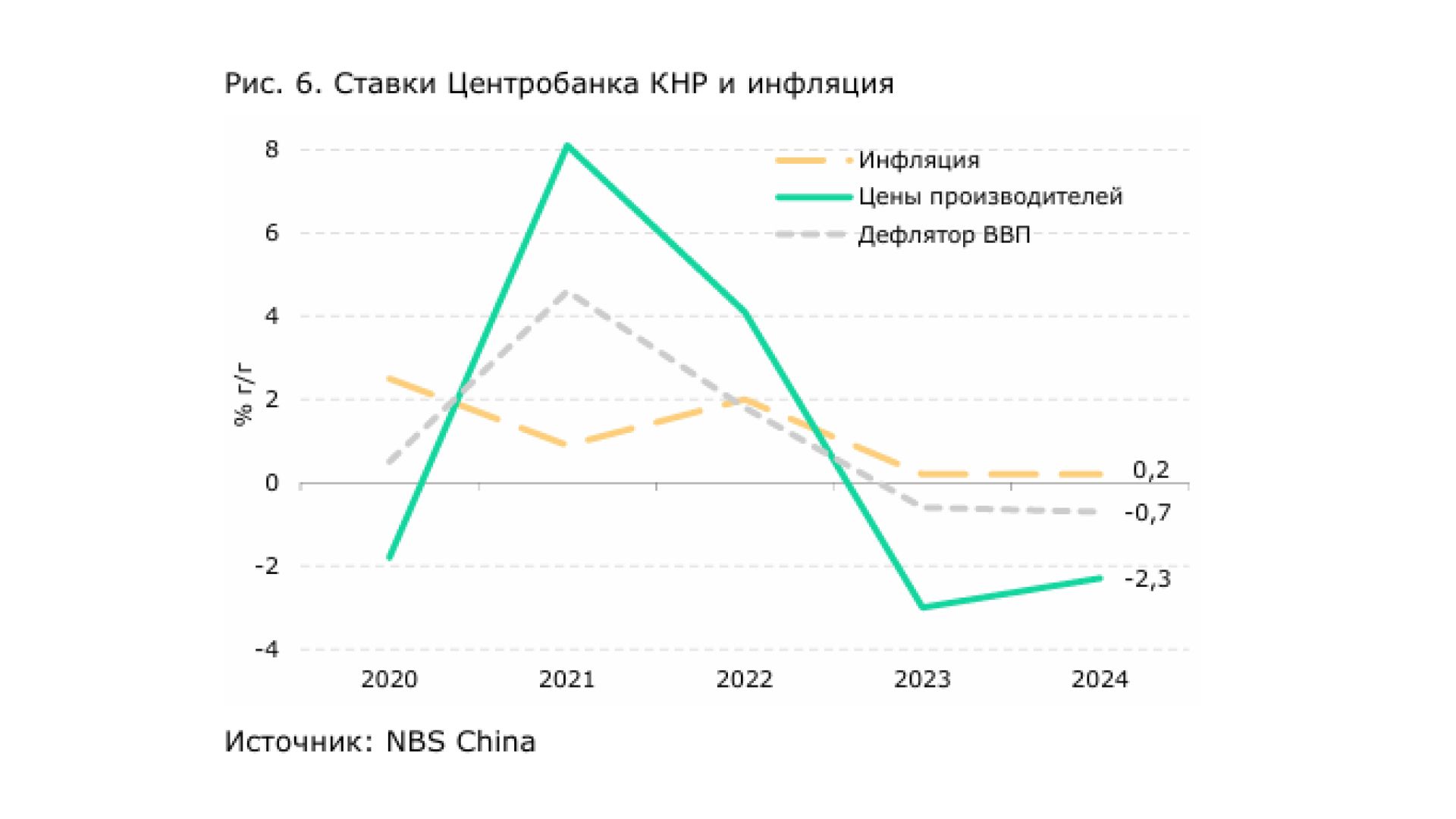

В то время как отдельные страны сталкиваются с проблемой «липкой инфляции» Китайcкая экономика, напротив, пока не может преодолеть дефляцию. Некоторый подъем уровня цен отмечался на волне постковидного восстановления, но его импульс был непродолжительным. В 2023-2024 гг. потребительская инфляция фактически не менялась с показателем в 0.2%. Более широкая оценка внутренних цен в экономике – дефлятор ВВП, как и цены производителей вообще находится в отрицательной зоне второй год подряд.

Дефляционным тенденциям способствуют затянувшееся восстановление рынка недвижимости, сдержанное поведение потребителей и снижение цен сырьевых комодитиз на внешних рынках. Повышение цен наблюдалось преимущественно в сегменте продовольственных товаров, где давление цен поддерживали растущие цены на мировом рынке.

Цены на жилье на первичном рынке в декабре прошлого года впервые за почти 2 года перестали снижаться, продемонстрировав нулевое изменение, при этом динамика цен в 70 основных городах страны варьировали в пределах -0.8%+0.6% в месячном сравнении. Пока это слабый сигнал возможного начала стабилизации рынка недвижимости, однако налицо позитивное влияние на рынок многочисленных мер поддержки данного сектора. По данным China Index Academy, количество мер стимулирования сектора недвижимости за неполный 2024 г. достигло 700 за счет таких инициатив, как послабление требований при кредитовании, сокращение затоваривания рынка, облегчение доступа к региональным рынкам и т. д.

Народный Банк Китая на заседании в октябре снизил ставку среднесрочного кредитования (LPR) на 25 бп с 3.35% до отметки 3.1%, к которой привязаны ставки по банковским кредитам. Ставка краткосрочного заимствования по семидневному обратному репо также понизилась до 1.5%. В декабре китайские власти объявили о том, что денежно-кредитная политика сместится с прежнего «осторожного» подхода на «умеренно свободную», что позитивно воспринимается рынком. На ожидании дальнейших шагов Центробанка по смягчению политики ставки на внутреннем рынке движутся вниз. В частности, ставка по 10-летним госфондам опустилась до минимального уровня в 1.6%.

Обменный курс китайской валюты после достижения отметки в 7 за 1 доллар США в конце третьего квартала перешел к ослаблению, дойдя до отметки в 7.2 за доллар США к

концу года, где и торгуется в настоящее время. На офшорном рынке пара USDCNY ослабевала сильнее до 7.3, но дальше пока не пошла, потеряв порядка 4% с осени. Во время первого президентского срока Трампа на фоне торговой напряженности китайская валюта ослабела примерно на 10% к доллару. Соответственно, участники рынка ожидают, что юань может повторить эпизод с обесценением в ответ на внешнее давление, хотя без серьезного падения не превышающего уровня в 7.5 за 1 доллар.

Потребительская уверенность улучшилась

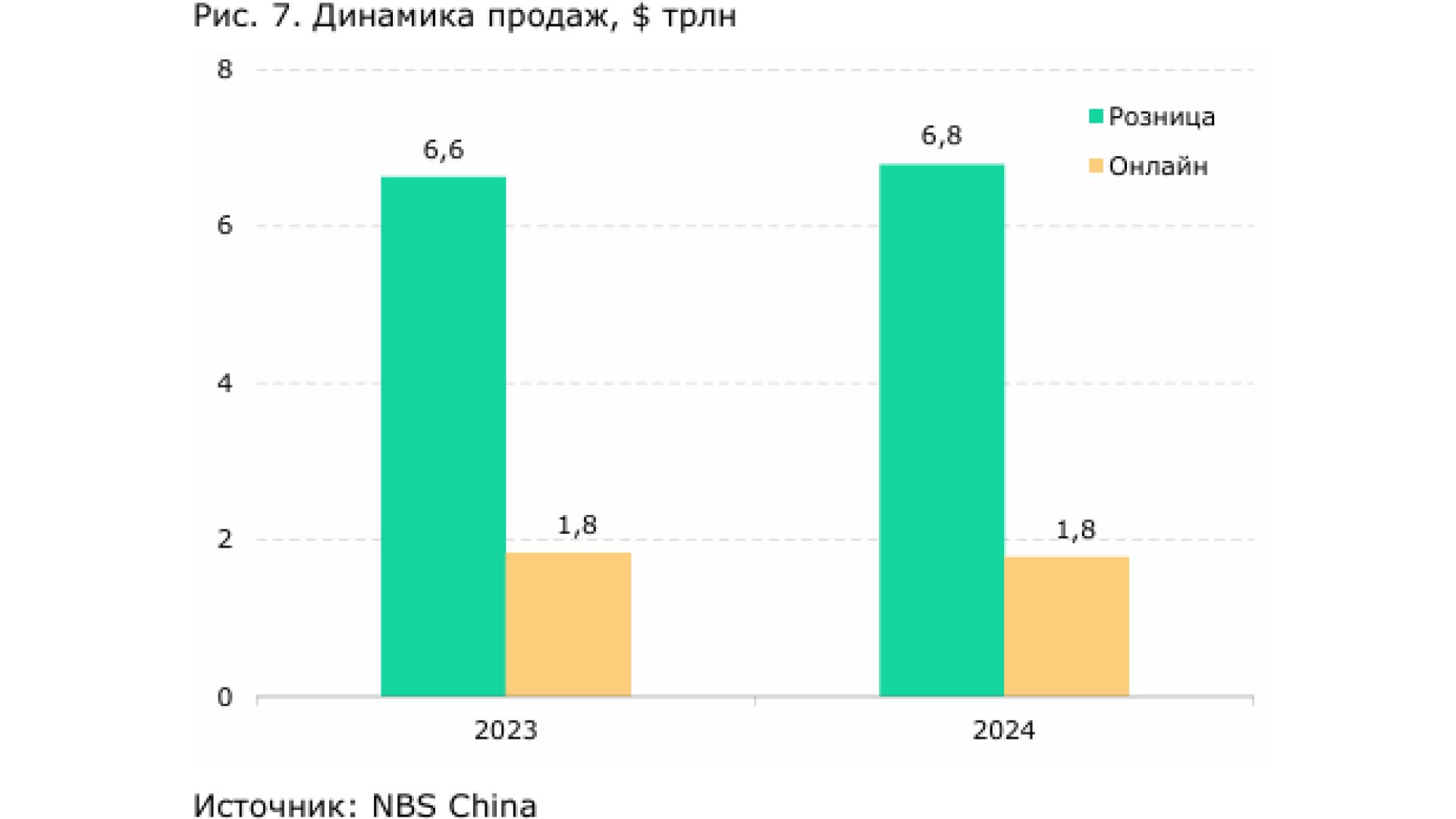

Розничные продажи потребительских товаров активизировались в четвертом квартале благодаря чему годовой рост поднялся до 3.5%, а общий объем достиг $6.8 трлн в сравнении с $6.6 трлн годом ранее. На улучшение потребительской уверенности повлияла обновленная программа trade-in (обмен старого товара на новый с доплатой), в рамках которой позиции товаров были расширены за счет бытовой техники с 8-ми до 12-ти. В рамках данной программы покупатели могут получить скидку в размере 20% на приобретение бытовых товаров. Общая сумма финансирования вместе с программой модернизации превысила $40 млрд, что поддерживает активность как на стороне спроса, так и предложения. В декабре реализация продуктов питания и коммуникационного оборудования выросла на 9.9% г/г, товаров для спорта и отдыха на 11.1% г/г, а бытовых и аудио- визуальных товаров на 12.3% г/г.

Онлайн-розничные продажи достигли $1.8 трлн, увеличившись на 6.5% в годовом

исчислении, при этом они обеспечили 26.8% всех продаж в стране. Поступательное расширение онлайн торговли подчеркивает возрастающую популярность торговых платформ, где представлены такие известные игроки как Taobao, JD, Tmall и т. д. Согласно данным агентства tmo group,

специализирующегося на E-commerce, почти половина товарооборота в Китае осуществляется посредством электронной торговли, делая его лидером в этой сфере. При этом проникновение интернет-торговли превышает 80%. На данном рынке, несмотря на присутствие крупных игроков, тем не менее

появляются новые игроки, что еще более усиливает конкуренцию, подстегивая дальнейшее развитие сектора.

По данным Министерства транспорта, в 2024 году в КНР беспилотными летательными аппаратами было доставлено около 2.7 млн посылок по всей стране. При этом по данным Института цифровой индустрии Linksum, объем рынка логистики малых высот увеличился с 27 млрд юаней

($3.8 млрд) в 2020 году до 58 млрд юаней в 2023 году. По его прогнозам, в 2025 году показатель достигнет 120– 150 млрд юаней.

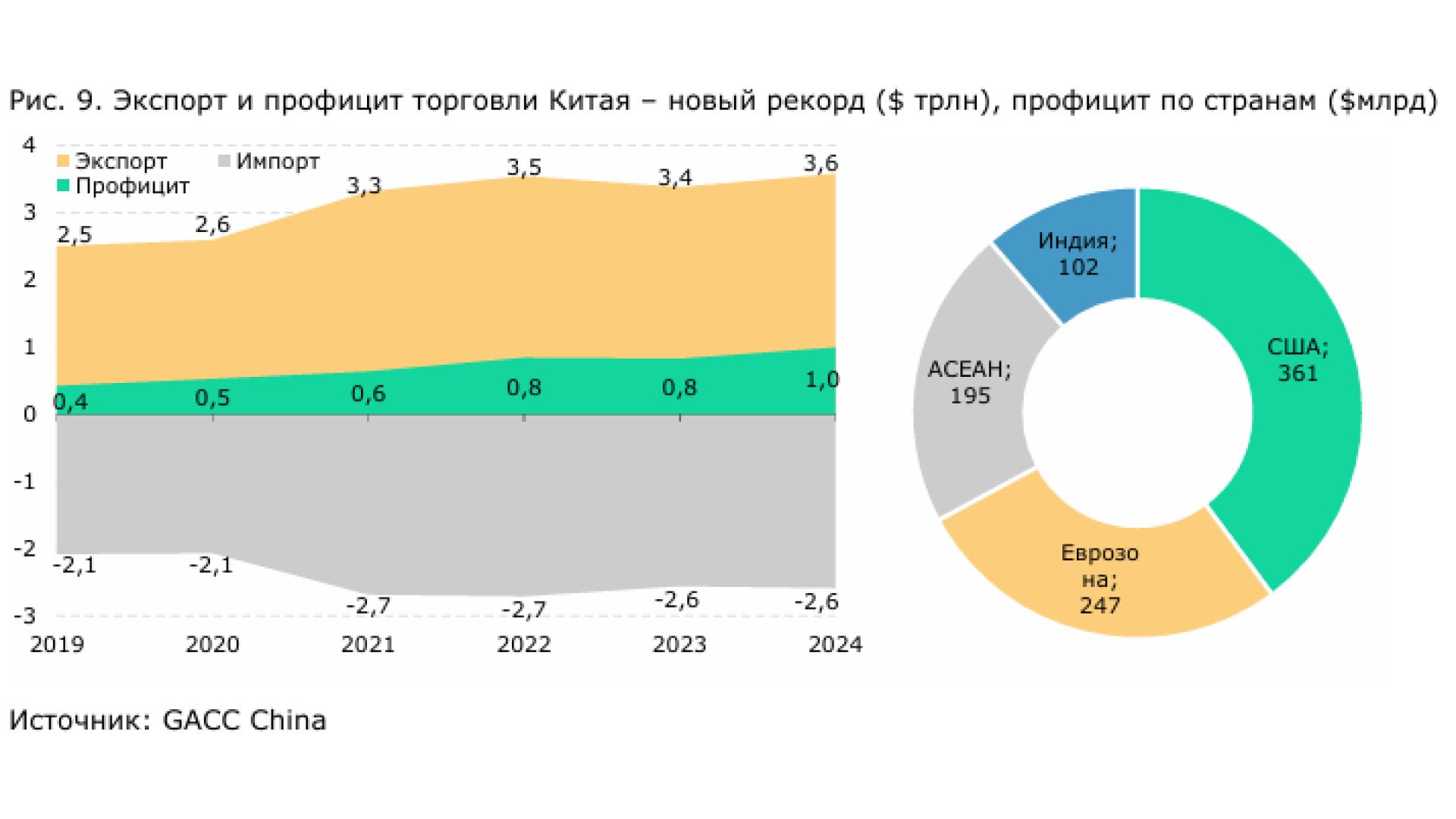

Внешняя торговля на рекордных уровнях

После сокращения (-4.7%) в 2023 г. экспорт из Китая в прошлом году

оказался на подъеме и достиг нового рекорда в $3.6 трлн (+6.7% г/г). В результате такого увеличения показатели экспорта, товарооборота и профицита торговли товарами продемонстрировали новые рекордные значения. Так товарооборот приблизился к отметке в $6 трлн, а профицит $1 трлн. Благодаря улучшению внешнего спроса вклад чистого экспорта в ВВП страны составил порядка 1пп, позитивно отразившись на общих экономических показателях. В перспективе к 2030 г. аналитики прогнозируют, что объемы экспорта достигнут отметки в $4.4 трлн, очевидно таких объемов страна сможет достичь только за счет возрастания доли hi-tech продукции.

Объемы импорта на фоне умеренного внутреннего спроса увеличились

только на 1.1% за год до $2.6 трлн и были все еще на $121 млрд ниже уровня 2022 г. В целом в Китае

отмечается тенденция опережающего роста экспорта над импортом как в долгосрочном, так и в среднесрочном периоде, что поддерживает развитие местных товаропроизводителей.

На ожиданиях введения новых пошлин со стороны администрации Трампа китайский экспорт в США за прошлый год подрос на 3%, а баланс торговли товарами расширился на 7%. В начале года США ввели дополнительные

10%-е пошлины на импорт товаров из Китая, на что последний в ответ также ответил тарифами на отдельную продукцию из США, а также некоторые меры, касающиеся двусторонних экономических отношений. На этом фоне МВФ предупредил, что расширение применения протекционистской политики повредит инвестициям и цепочкам поставок и высказался за свободную торговлю.

Отметим, что практически весь профицит внешней торговли Китая преимущественно складывается с развитыми странами - $361 млрд с США и $247 млрд со странами, входящими в еврозону. Во многом данное явление обусловлено широким участием Китая в производственных цепочках самих западных компаний, которые в конечном счете реализуют данную продукцию, в том числе в своих странах. Введение заградительных пошлин на товары из Китая без сомнений

приведет к ускорению инфляции всамих США, кроме того, с начала ввода пошлин в США не

отмечалось значимого эффекта re-shoring, т. е. компании лишь переводили часть производств в другие страны, но в самих США занятость в обрабатывающих производствах практически не изменилась. Учитывая такие результаты, есть определенная надежда, что Tariff Man, как называет себя Трамп все же пойдет по пути прагматичного сотрудничества с определением ясных правил игры, не эскалируя непродуктивно проблему взаимной торговли стран. В частности, можно отметить, что в начале объявлялось о 60%-х тарифах, затем о 25%-х, но в итоге вышло 10%.

Жесткая конкуренция на внутреннем рынке подстегивает китайские компании к экспансии на внешних рынках. К этому можно также добавить санкции в отношении отдельных

компаний, которые еще больше закаляют бизнес из Поднебесной. Как следствие, в том числе за счет государственной поддержки компании активно вкладываются в новые технологии повышая ценность производимой продукции с высокой добавленной стоимостью. Здесь можно отметить годичный цикл для обновления моделей китайских авто, который является вызовом для многих традиционных автопроизводителей, прорыв DeepSeek, который непременно будет интегрироваться в промышленности. В результате «мировая фабрика» быстро осваивает новые ниши, при этом движется широким фронтом, охватывая новые рынки и закрепляя за собой возможности по продвижению свой продукции.

По основным группам товаров в 2024 г. экспортные поставки из Китая динамично росли, достигая темпов в десятки процентов. Так, экспорт бытовых приборов агропродукции, автомобилей, кораблей электрооборудования и т. д. увеличился двузначными темпами, а объемы их продаж исчислялись десятками и сотнями миллиардов долларов.

Не менее благоприятная картина сложилась и в сфере торговли услугами. Так, в 2024 году объем торговли услугами Китая с внешним миром впервые превысил $1 трлн с ростом за год на 14%. Экспорт услуг увеличился на 18%, а импорт на 12%. На рост торговли услугами повлияли цифровизация, развитие интеллектуальных технологий и приток иностранных туристов.

В 2024 году по текущему счету Китая был зафиксирован профицит в размере $422 млрд, размер которого за год увеличился на 67%, но немного не дотянул до $443 млрд в 2022 г. На улучшение текущего счета повлияли положительный баланс торговли товарами и

возросшие первичные доходы от прибыли и дивидендов заграницей. Не считая просадки в 2023 г., компоненты текущего счета демонстрируют позитивную тенденцию, что способствует накоплению резервных активов Китая, которые он может направлять на внешние инвестиции.

Резкий подъём китайских индексов

Китайские фондовые индексы несмотря на впечатляющие темпы роста не

смогли закрепить успех и в последней четверти года и зафиксировали отрицательную динамику в квартальном выражении. Инвестиционный энтузиазм в 4кв 2024 г. продлился недолго, и участники торгов перешли к фиксации прибыли. В результате индекс Shanghai в октябре-декабре 2024 года скорректировался на 2.1%, а Hang Seng просел на 5.1%. Тем не менее, несмотря на отрицательную динамику в последней четверти года, в третьем квартале индексы показали впечатляющие темпы роста. Shanghai вырос сразу на 35%, а Hang Seng на 19%. Бурный рост индексов в 3кв 2024 г. позволил бенчмаркам из Поднебесной показать положительную динамику за весь 2024 год.

Топливом для восстановления китайских фондовых индексов выступили правительственные стимулы. В сентябре фондовые индексы из КНР зафиксировали резкий рост на фоне одобрения масштабной программы стимулирования, которая усилила инвестиционный интерес к серьёзно пострадавшим китайским акциям. Пакет мер поддержки оказался рекордным со времён пандемии COVID-19 и это оказалось не случайным. Темпы роста китайской экономики в третьем

квартале 2024 года замедлились до 4.6% г/г и оказались ниже целевого ориентира правительства в 5%. На протяжении года международные эксперты корректировали в сторону снижения прогноз ВВП Китая на 2024 год. На сегодняшний день МВФ прогнозирует рост экономики Поднебесной на 4.6% в 2025 году и на 4.5% в следующем году.

В настоящий момент наблюдаются повышенные risk on настроения в

отношении китайских долевых инструментов. Популярные истории из Поднебесной в самые короткие сроки стали фаворитами среди инвесторов, что выступило причиной того, что гонконгский Hang Seng с

начала года прибавил более 17%, зафиксировав самые высокие темпы роста среди развитых и развивающихся рынков. Рост индекса Hang Seng обогнал европейские бенчмарки, которые с начала года показали также сильные темпы подъёма. К примеру, испанский IBEX 35 и итальянский FTSE MIB выросли с начала года на 15%, а немецкий DAX 40 прибавил 14%.

Представители отрасли электронной коммерции и электрокаров

лидеры роста

Среди отдельных имён отметим бурный рост котировок ведущих онлайн ритейлеров КНР. Лидером роста выступили котировки Alibaba Group Holdings, которые с начала года выросли более чем на 64%, зафиксировав ряд значимых достижений. К примеру, после выхода квартальной отчётности котировки компании подскочили самыми высокими темпами за три года и прибавили

за день торгов 10%. Другие представители отрасли eCommerce также сумели показать опережающие

темпы роста. АДР JD.com и Pinduoduo выросли на 23%, акции Vipshop Holdings прибавили 18%.

Впечатляющие темпы роста сумели зафиксировать представители сектора

электрокаров. Например, котировки Xpeng и LI Auto на электронной бирже NASDAQ в США с начала года выросли сразу на 86% и 37% соответственно. Курс акций лидера отрасли BYD Limited переписали абсолютные исторические максимумы и за данный период подорожали на 46%. Таким образом, наша стратегия по увеличению доли портфеля в акциях китайских производителей электрокаров и

представителей онлайн коммерции оправдала себя. При этом, несмотря на заметный рост котировок с начала года, часть из них по-прежнему сохраняют потенциал для дальнейшего движения вверх и с учётом сильного роста рекомендуем присмотреться к ним на коррекциях рынка.

Гонконгская фондовая биржа (HKEX) и индекс Hang Seng (HSI)

Гонконгская фондовая биржа является одной из самых крупных в Азии и по размеру рыночной капитализации входит в десятку крупнейших в мире. Биржа даёт возможность зарубежным инвесторам инвестировать в материковый Китай и является основной площадкой для привлечения капитала извне. В отличие от бирж Континентального Китая, нормативно-правовые характеристики Гонконга являются более привлекательными для иностранных инвесторов, для которых

инвестиции через гонконгскую фондовую биржу являются основным способом аллокации активов в истории нематерикового Китая.

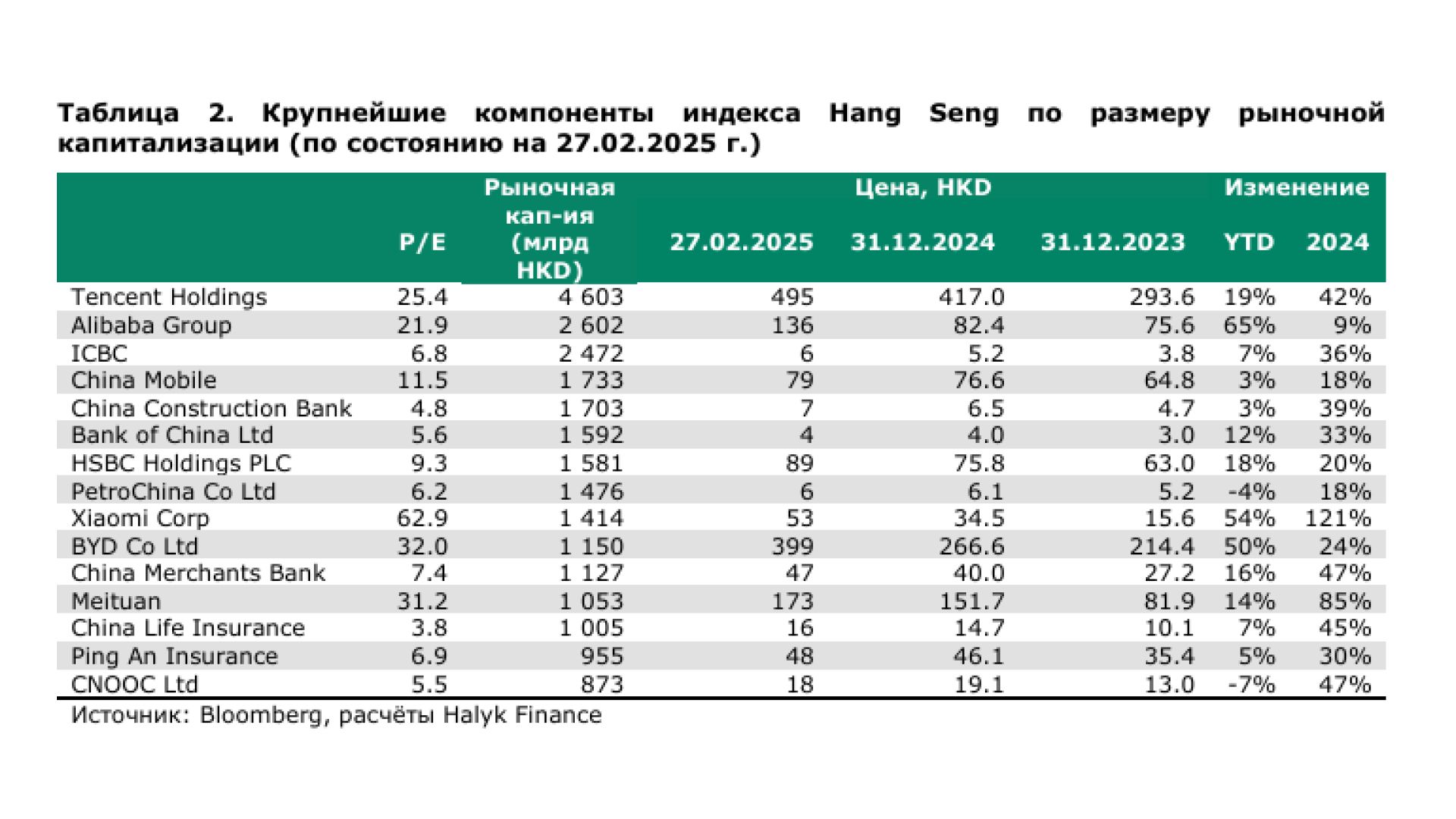

На сегодняшний день индекс Hang Seng представлен 83 ведущими компаниями Китая, крупнейшими из которых по размеру рыночной капитализации являются Tencent Holdings

(HKD4 603 млрд), Alibaba Group Holdings (HKD2 602 млрд), Industrial & Commercial Bank of China Ltd (HKD2 472 млрд), China Mobile Ltd (HKD1 733 млрд) и Bank of China Ltd (HKD1 592 млрд). Стоит отметить, что

вышеуказанные компании сумели показать позитивную динамику с начала года и зафиксировать высокие темпы роста в 2024 году.Среди них (помимо Alibaba Group Holdings) в лидерах роста оказались котировки технологического гиганта Tencent Holdings, которые выросли с начала года на 19% и на 42% в 2024 году. Топ-10 крупнейших компаний индекса формируют более 53% от всей рыночной

капитализации Hang Seng.

Драйверы роста китайского рынка и влияние КПК на драматичное падение индексов Поднебесной

Помимо одобрения и перспектив ввода новых правительственных стимулов в КНР, триггерами для ралли китайских интернет-компаний выступили очевидные признаки того, что регуляторное давление Коммунистической партии Китая (КПК) в отношении IT-гигантов осталось в прошлом.

Вернёмся в историю недавнего прошлого и напомним, что в начале ноября 2020 года китайские власти приостановили долгожданное IPO финтеха Ant Group (дочерняя компания

Alibaba), что сразу же негативно сказалось на котировках гиганта электронной коммерции Китая. Негативный новостной фон сумел затмить эйфорию рынков на фоне прорыва в создании вакцины против COVID-19 от Pfizer. В результате бурного роста рынков котировки гиганта электронной коммерциипросели более чем на 8%.

Публичное размещение финтеха Ant Group, которому принадлежит

платежный сервис Alipay должно было стать самым крупным в истории (компания рассчитывала привлечь

рекордные $34.4 млрд.). До IPO основатель Alibaba публично раскритиковал китайскую регуляторную систему, которая, по мнению Джека Ма, тормозит развитие финтех-отрасли. Громкие заявления Джека Ма не могли бесследно отразиться на Группе.

После приостановки IPO Ant Group, Джека Ма (Jack Ma) попросили не

покидать Китай, а в отношении Alibaba возбудили антимонопольное расследование. Накопившийся снежный ком негативных новостей вместе с ухудшением американо-китайских отношений серьезно напугал инвесторов, и с пиковых значений конца октября 2020 года ($317) котировки гиганта электронной коммерции просели ниже цены IPO 2014 года и опустились на 73% до $85 за акцию в конце 2024 года.

Вместе с Alibaba Group под регуляторное давление попали другие интернет-гиганты Китая падение котировок которых выступило главной причиной затянувшегося нисходящего тренда китайских фондовых индексов. Коммунистическая партия Китая (КПК) в этот период оказывала давление не только на Alibaba Group Holdings, но и на других интернет-гигантов, а именно Baidu, Tencent, JD.com, Vipshop Holdings. При этом значимое регуляторное давление власти Китая

оказали также на отрасль дополнительного образования, представители которой в моменте потеряли практически всю рыночную капитализацию. Среди них стоит выделить такие компании, как TAL Education Group, New Oriental Education & Technology Group и Gaotu Techedu.

Другие драйверы для рынка: квартальные отчёты и DeekSeek

Помимо ослабления регуляторных рисков, дополнительным драйвером для ралли Hang Seng выступили позитивные квартальные отчёты интернет-ритейлеров, а также презентация нашумевшей модели искусственного интеллекта DeepSeek, неожиданный успех которой спровоцировал обвал котировок технологических гигантов США. Драматичным падением отметились долевые инструменты крупнейшего производителя ИИ-чипов Nvidia, которые за один день торгов рухнули сразу на 17%. Примечательно, что 27 января 2025 года компания потеряла $593 млрд рыночной капитализации, что стало самым сильным дневным снижением капитализации в истории фондового рынка США.

Стоит выделить, что основные технологические гиганты КНР — Alibaba

Group Holdings и Baidu имеют собственные модели ИИ и после успеха DeepSeek инвесторы усилили инвестиционный интерес к IT- компаниям Китая. Таким образом волна позитивных новостей (возможная

дерегуляция, позитивные квартальные отчеты и успехи Китая в ИИ) оказали поддержку росту китайского фондового рынка, чьи темпы восхождения оказались самыми сильными среди остальных мировых индексов.

Шэньчжэньская фондовая биржа (SZSE) и индекс SZSE Component

Одна их трёх независимых фондовых бирж, осуществляющая деятельность на материковом Китае. Торги на бирже осуществляются акциями A и B типа. Акции А торгуются на биржах в Шанхае и в Шэньчжене, номинированы в юанях и доступны в основном для резидентов, однако иностранные инвесторы также могут торговать ими через программы QFII (Qualified Foreign Institutional Investor) и RQFII (RMB Qualified Foreign Institutional Investor). Акции B номинированы в иностранной валюте и доступны как для резидентов, так и для иностранных инвесторов.

Шэньчженская биржа специализируется на акциях небольших и средних компаниях, которая включает в себя 500 эмитентов. Рыночная капитализация биржи превышает 22.08 трлн или $3 трлн. Крупнейшими представителями индекса Шэньчженской биржи являются Contemporary Amperex Technology (5.4%), BYD Co Ltd (3.1%), Midea Group (2.4%), Wuliangye Yibin (2.4%) и East Money Information (1.7%). Вместе эти компаний формируют 15% от рыночной капитализации индекса и в отличие от индекса Hang Seng у Шюньчженской биржи нет ярко выраженных лидеров по размеру уровня данного показателя. С начала года индекс вырос на 2% и подвержен

меньшей волатильности чем фондовый индекс Hang Seng.

Торговые войны риски для китайских акций

Вопреки опасениям относительно разворачивания полномасштабных торговых войн США и Китая, самый популярный китайский фондовый индекс Hang Seng проигнорировал ключевые геополитические риски и как уже отмечалось прежде вырос с начала года более чем на 17%. Однако несмотря на заметный подъём котировок на рынке по-прежнему сохраняются риски значительного ухудшения торговых отношении Пекина и Вашингтона.

На сегодняшний день администрация Дональда Трампа в скором времени планирует ввести 25% - ные торговые пошлины на импортные автомобили, фармацевтические препараты и полупроводниковую продукцию из ЕС. Не стоит сомневаться, что в обозримом будущем новая администрация усилит давление также и на Китай, который наряду с Канадой и Мексикой является главным торговым партнёром США.

Главным раздражителем для Трампа традиционно является Китай, с которым в свой первый президентский срок вступил в торговую войну, став главным её зачинщиком. В результате эскалации торговой напряженности глава Белого дома своими комментариями и

действиями усилил волатильность на мировых рынках. В большей степени от риторики президента пострадали китайские истории, однако, на отдельных отрезках американские фондовые индексы также демонстрировали

резкие темпы падения.

Накануне стало известно, что 04 марта вступят в силу дополнительные 10%-ные пошлины на китайский импорт, что заметно меньше предвыборных угроз Трампа по наложения

пошлин в размере 60%. Камнем преткновения между странами выступает опиоидный анальгетик фентанил, который незаконно поступает на территорию США и является главной причиной роста эпидемии наркотической зависимости среди американцев.

Нередко передозировка сильнодействующим препаратом приводит к летальным исходам и от синтетических опиоидов, в основном от фентанила по данным Центра по

контролю и профилактике заболеваний США (CDC) в 2023 году скончались 72 776 человек.

Ответственность за десятки тысяч смертей американцев Дональд Трамп возлагает на Китай, который, по его мнению, не предпринимает достаточных усилий для предотвращения поставок фентанила в Северную

Америку.

На сегодняшний день львиная доля китайского фентанила поступает на территорию США через южные границы страны. Китайские производители экспортируют химические компоненты для фентанила в Мексику, где уже мексиканская сторона берёт на себя ответственность по

изготовлению запрещённых веществ и нелегально транспортирует их на территорию США.

История, связанная с борьбой против китайского фентанила, началась ещё в прошлый президентский срок Дональда Трампа и в этой связи американская сторона, на наш взгляд, не сказала ещё своего решающего слова. 10% - ные пошлины в условиях потенциала для введения более радикальных мер выглядят достаточно гуманными и являются первой ступенью для старта торговых войн между крупнейшими державами мира. Ставки в игре будут повышаться и

Вашингтон ещё не перешёл к решающему давлению. Таким образом, в 2025 году следует ожидать всплеска волатильности по акциям США и Китая.