Ranking: маркетплейсы меняют рынок e-commerce в Казахстане

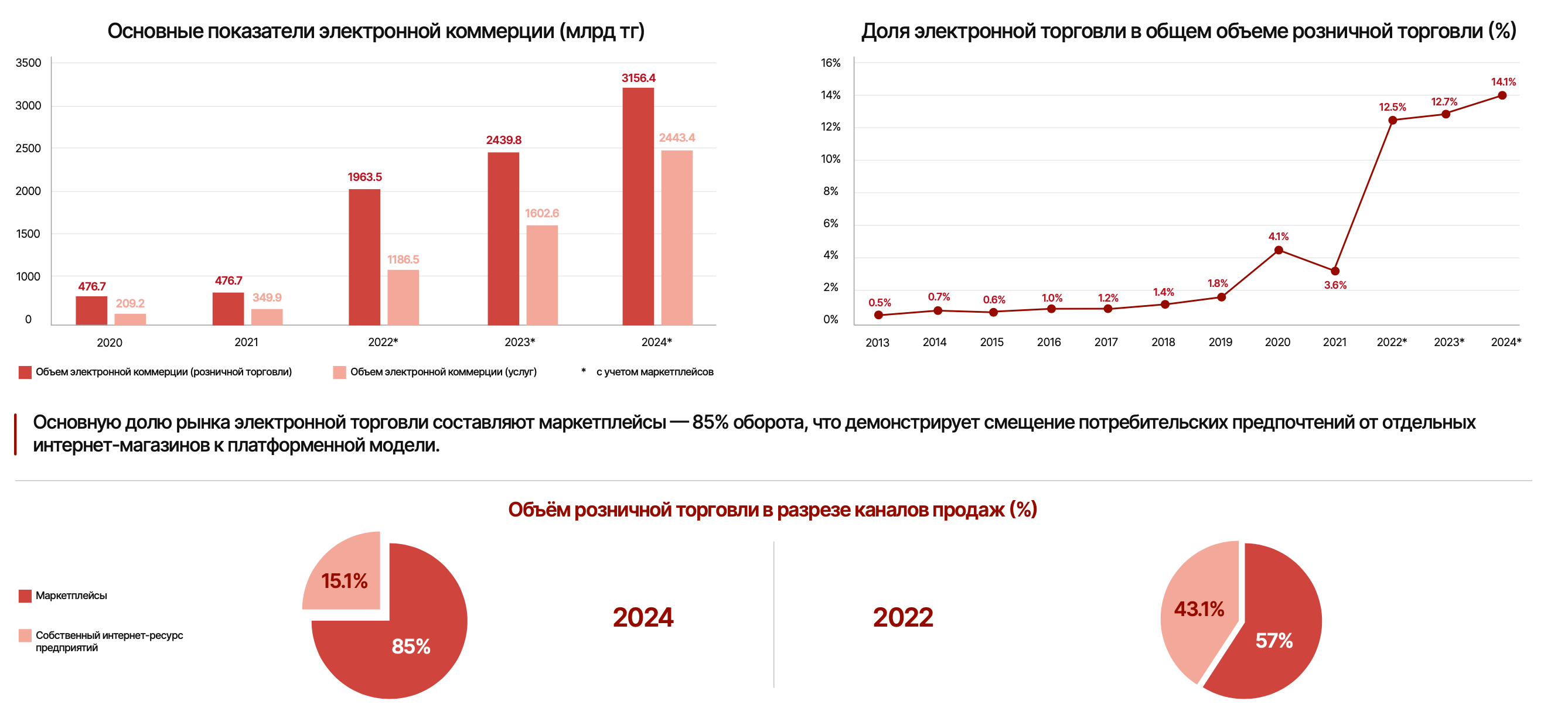

Электронная торговля в Казахстане за короткий период сформировалась в самостоятельный сегмент розничного рынка. Согласно исследованию Ranking.kz, в 2024 году объём розничной электронной коммерции достиг 3,2 трлн тенге, показав рост на 29% по сравнению с 2023 годом и на 60% — к 2022 году. Доля e-commerce в общем объёме розничной торговли превысила 14%, при этом около 85% всего онлайн-оборота формируют маркетплейсы.

Эти показатели фиксируют не просто рост, а структурный сдвиг: платформенная модель стала доминирующей, а влияние электронной торговли вышло далеко за рамки онлайн-продаж. Маркетплейсы сегодня напрямую воздействуют на цены, занятость, налоговые поступления и динамику малого и среднего бизнеса, формируя новую архитектуру розничного рынка.

Рост e-commerce обеспечивают не отдельные интернет-магазины, а именно платформы. Конкуренция теперь происходит не между сайтами, а внутри одной платформы — между продавцами, товарами и ценовыми предложениями. Для покупателя это означает единый интерфейс с сопоставимыми ценами, отзывами, доставкой и возвратами, для экономики — резкое усиление конкурентного давления.

Лидеры рынка и налоговый вклад маркетплейсов

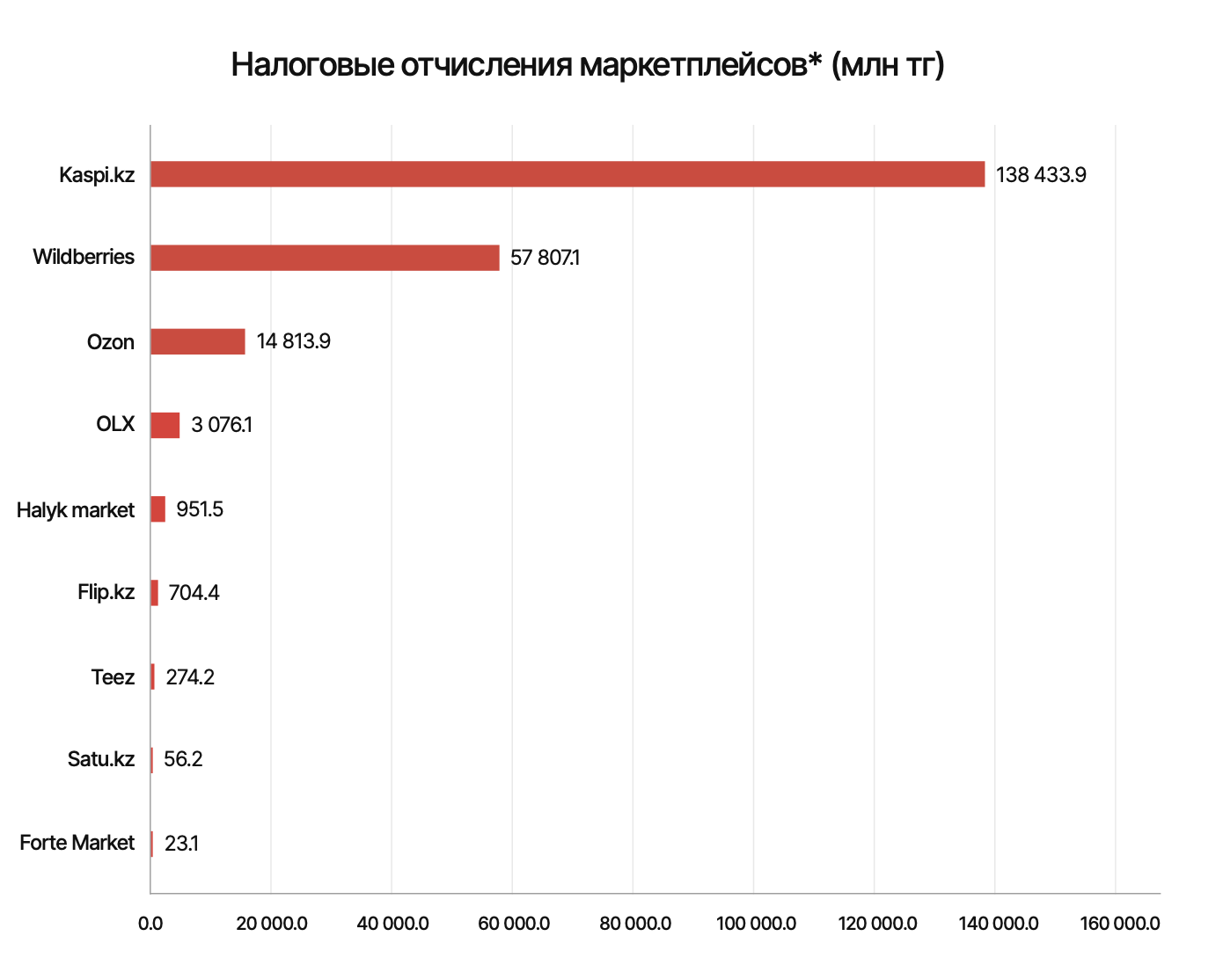

В казахстанском секторе маркетплейсов наибольшей популярностью пользуются отечественные компании, при этом зарубежные площадки также активно представлены, но работают в иных институциональных условиях. В рамках исследования были рассмотрены девять маркетплейсов, работающих по классической платформенной модели — объединяющих множество продавцов и предлагающих широкий ассортимент товаров и услуг. Для оценки их экономического веса в качестве базового показателя использовались налоговые отчисления, по которым доступны агрегированные данные из официальных источников.

Абсолютным лидером рынка стал Kaspi.kz. По итогам 2025 года компания направила в бюджет Казахстана более 138 млрд тенге, что на 3,5% больше, чем годом ранее. В расчётах учитывались налоговые отчисления таких структур, как ТОО «Kaspi Магазин», ТОО «Kaspi Travel», АО «Колёса» и ТОО «Magnum E-commerce Kazakhstan». С таким объёмом платежей Kaspi.kz входит в число крупнейших налогоплательщиков страны, подчёркивая системную роль маркетплейсов не только для отрасли, но и для государственного бюджета.

На втором месте расположился Wildberries, имеющий официальное представительство в Казахстане. Его налоговые отчисления составили почти 58 млрд тенге. Третью позицию занял Ozon с показателем около 15 млрд тенге. Замыкают топ-5 OLX (более 3 млрд тенге, или 1,4% рассматриваемого рынка) и Halyk Market (около 950 млн тенге, или 0,4% рынка).

В обзор также вошли Flip.kz, Teez, Forte Market и Satu.kz — их совокупная доля в налоговых отчислениях составила около 0,5%, что подчёркивает высокую концентрацию рынка вокруг крупнейших игроков.

Маркетплейсы, МСБ и макроэкономический эффект

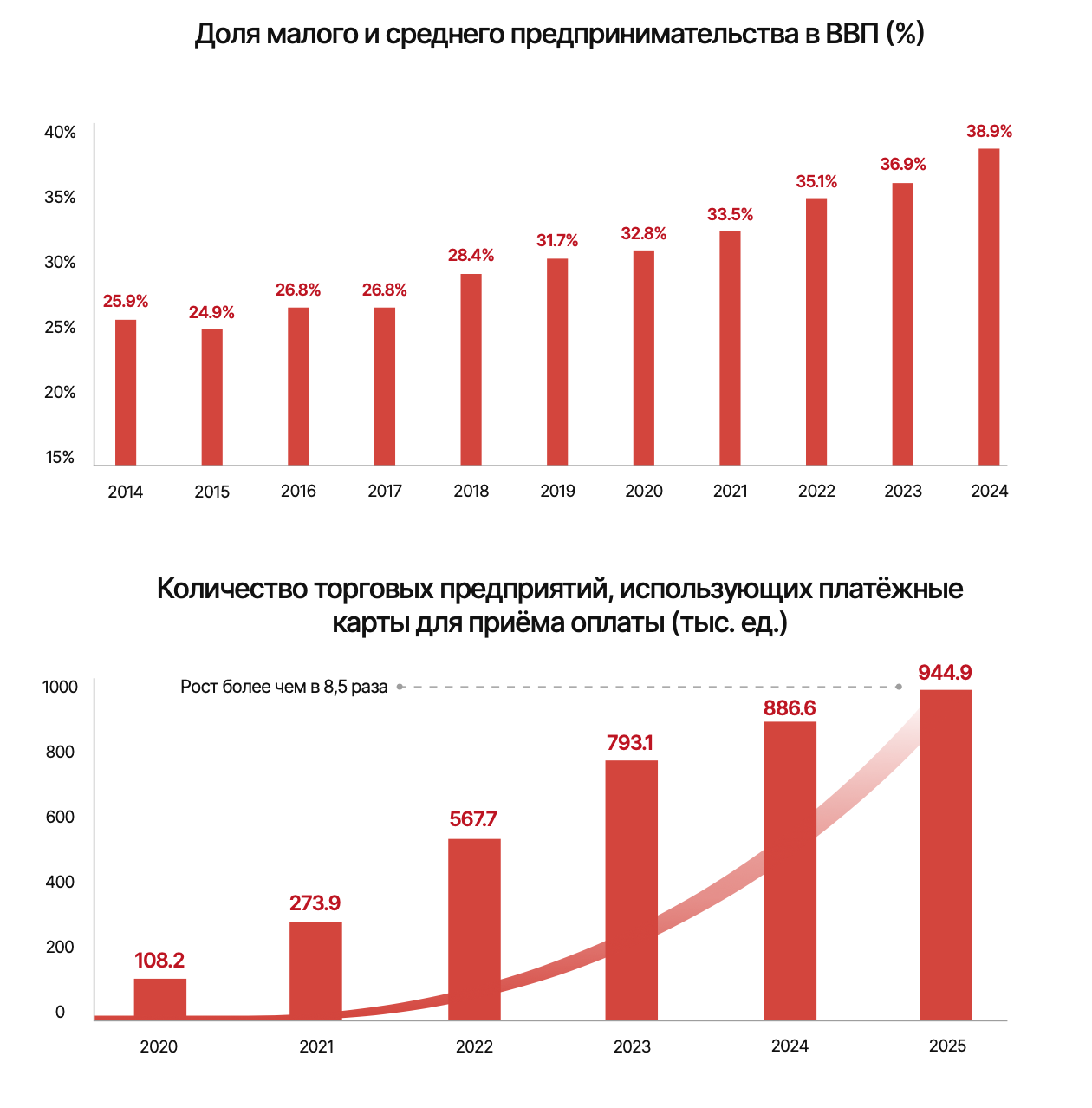

Экономический эффект платформенной модели выражается не только в налогах. Влияние маркетплейсов и электронной торговли подтверждается и макропоказателями — прежде всего динамикой доли малого и среднего бизнеса в ВВП. До 2018 года этот показатель колебался в пределах 25–26,8%, демонстрируя нестабильную динамику без устойчивого роста. Однако с момента активной интеграции маркетплейсов в экономику ситуация изменилась.

Если в 2017 году доля МСБ в ВВП составляла 26,8%, то к 2024 году она приблизилась к 40%. Рост более чем на 10 процентных пунктов — показатель колоссального масштаба, отражающий структурные изменения в экономике.

Дополнительным индикатором служит рост числа предприятий, принимающих безналичные платежи. По состоянию на конец 2025 года их количество превысило 945 тыс., увеличившись на 6,6% за год. По сравнению с 2020 годом этот показатель вырос в 8,7 раза, а среднегодовой темп роста (CAGR) за последние пять лет составил 54%. Все эти компании являются потенциальными участниками маркетплейсов, что подчёркивает синергетический эффект платформ, цифровизации финсектора и распространения безналичных расчётов.

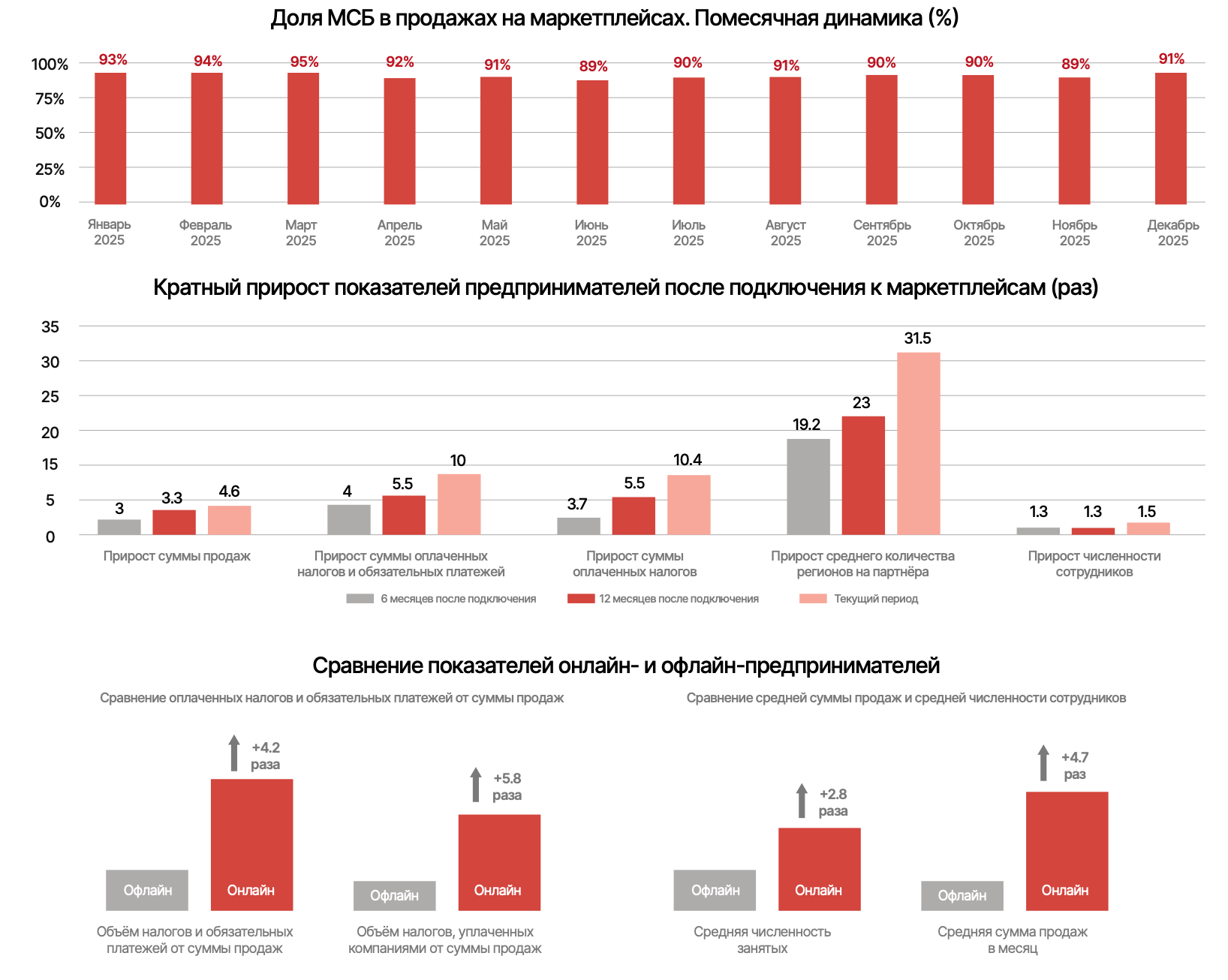

Привлекательность маркетплейсов для МСБ объясняется измеримыми результатами. После года работы на платформах объём продаж предпринимателей в среднем увеличивается в 4,6 раза, сумма уплаченных налогов — более чем в 10 раз, а численность сотрудников — в 1,5 раза. Сравнение с традиционной офлайн-торговлей делает эффект ещё более наглядным: бизнес, работающий через маркетплейсы, платит в 5,8 раза больше налогов, имеет в 2,8 раза больше сотрудников, а средний ежемесячный оборот у него в 4,7 раза выше, чем у сопоставимых офлайн-магазинов. Эти цифры с математической точностью показывают, что маркетплейсы стали ключевым каналом развития МСБ.

Цены, акции и покупательная способность

Отдельного внимания заслуживает влияние маркетплейсов на цены. Распространённое мнение о том, что онлайн-площадки разгоняют инфляцию, не подтверждается данными. Напротив, высокая конкуренция внутри платформ создаёт устойчивое давление на цены вниз.

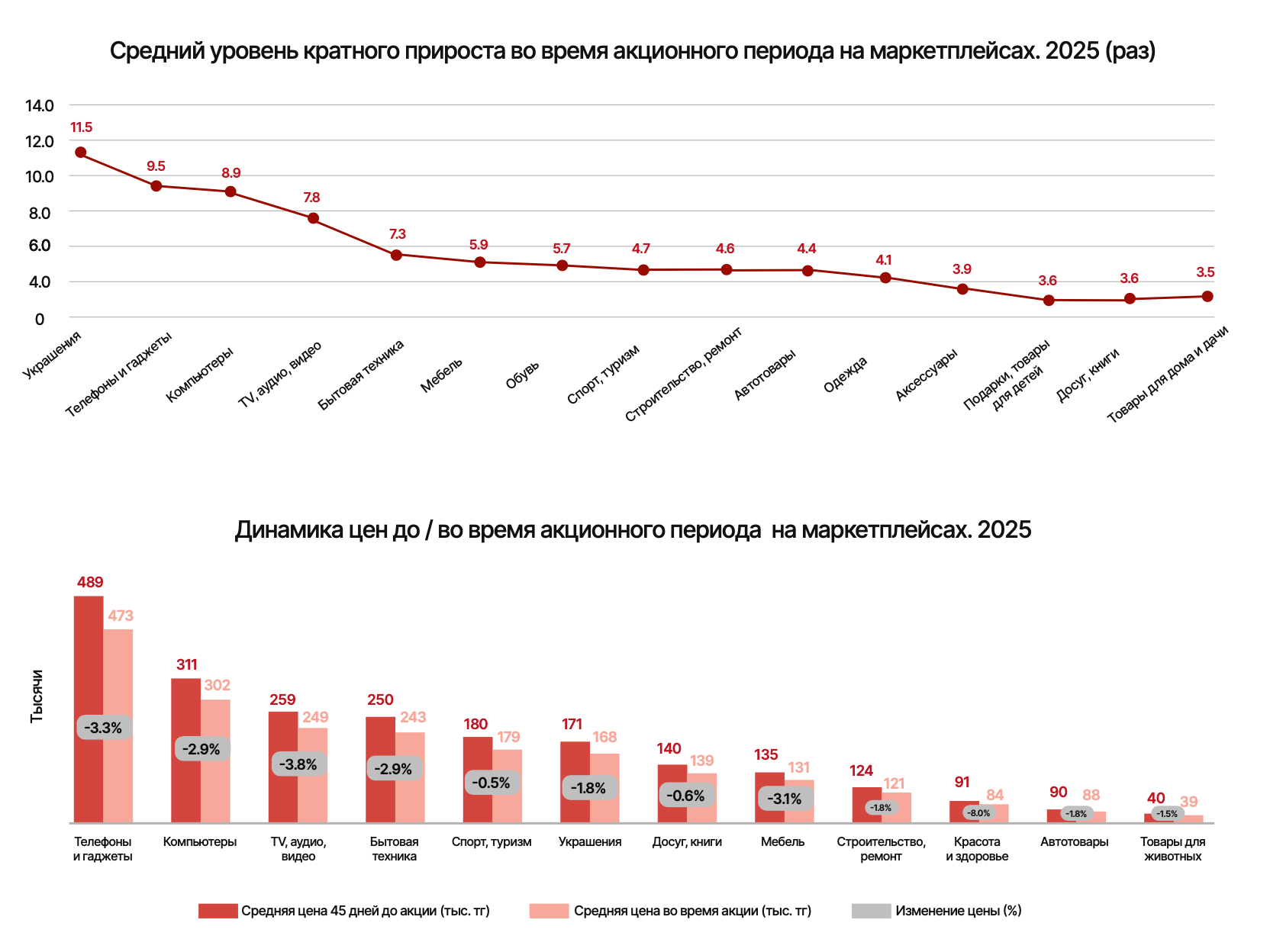

Разница между ценами на маркетплейсах в акционные периоды и рекомендованными розничными ценами производителей может составлять от 5% до более чем 30% в зависимости от категории товара. В отличие от ряда зарубежных (преимущественно китайских) площадок, где встречаются манипуляции с «акциями», на казахстанских маркетплейсах ситуация обратная. В условиях высокой конкуренции средние цены во время распродаж снижаются в среднем на 3,4%, а по отдельным категориям — значительно сильнее.

Главная выгода для продавцов в акционные периоды заключается не в завышении цен, а в кратном росте оборота. В среднем продажи партнёров маркетплейсов увеличиваются в 5 раз, а в отдельных сегментах — ещё заметнее: продажи украшений растут в 11,5 раза, смартфонов — в 9,5 раза, компьютеров — в 8,9 раза, бытовой техники — в 7,3 раза, мебели — в 5,9 раза, строительных материалов — в 4,6 раза. Продавцы снижают цены, наращивают конкурентоспособность и остаются в плюсе за счёт объёма.

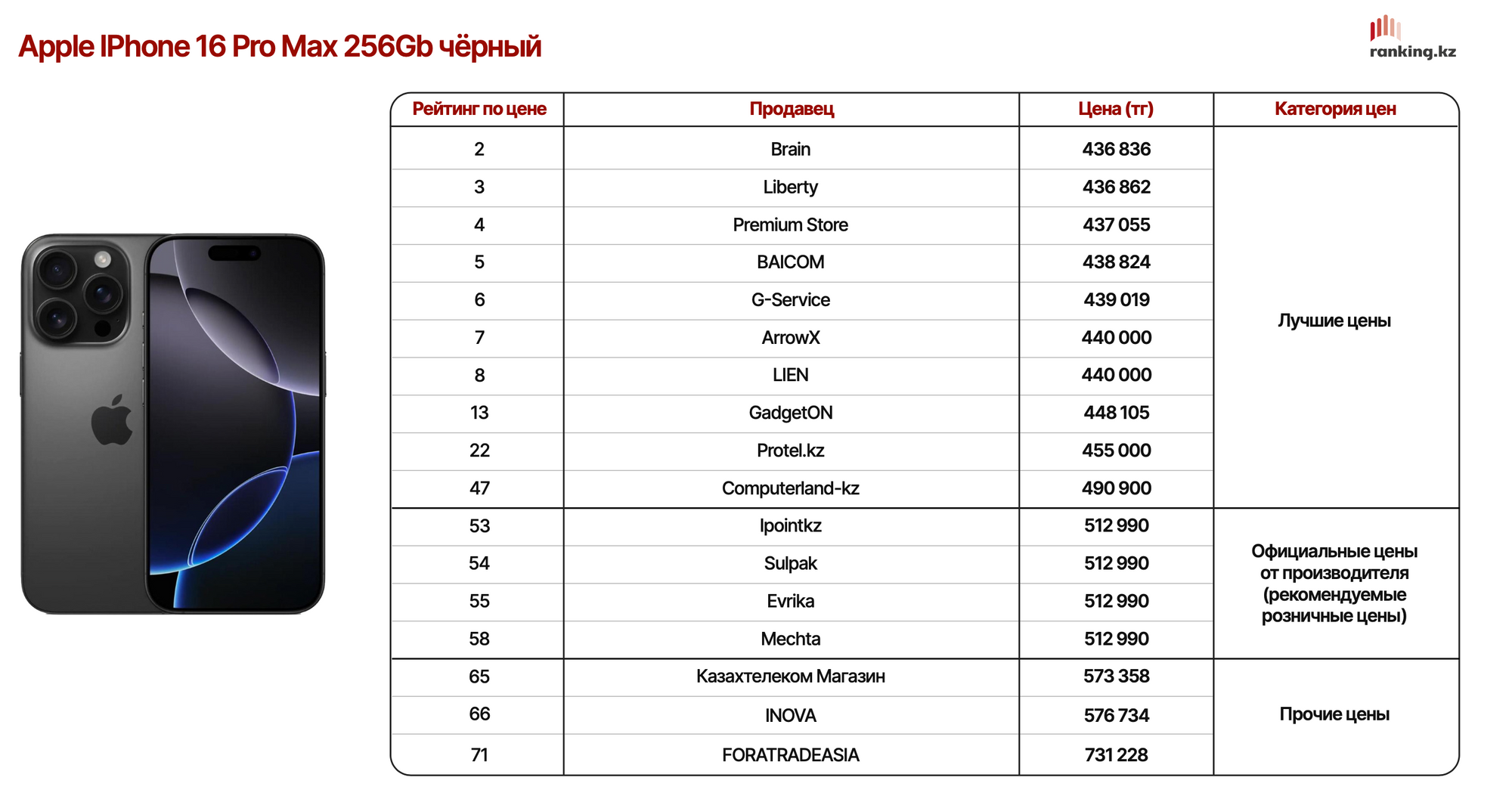

Разницу в ценах на маркетплейсах хорошо видно на примере техники.Один и тот же Apple iPhone 16 Pro Max 256 Gb (чёрный) одновременно предлагают десятки продавцов. В нижнем ценовом диапазоне находятся предложения от продавцов с минимальной маржой, ориентированных на оборот и попадание в выдачу. Средний сегмент формируется основной массой рынка, тогда как верхний диапазон занимают крупные розничные сети и официальные магазины с рекомендованной розничной ценой. Разница между минимальной ценой и официальной розницей может составлять десятки тысяч тенге, что делает рынок полностью прозрачным для покупателя и позволяет принимать решение на основе реального ценового диапазона, а не отдельных витринных предложений.

Важен и фактор покупательной способности. За последние пять лет доходы казахстанцев выросли в среднем на 162%, тогда как средний рост цен на бытовую технику и электронику на маркетплейсах составил всего 44%. Таким образом, рост доходов происходил в 3,5 раза быстрее, чем удорожание наиболее популярных онлайн-категорий. Это означает, что маркетплейсы не усиливают инфляционное давление, а, напротив, частично его компенсируют.

Регулирование, иностранные игроки и перспективы до 2030 года

Отдельного внимания требует вопрос налогообложения иностранных интернет-компаний. С 2022 года в Казахстане действует так называемый «налог на Google» — НДС для зарубежных цифровых сервисов и онлайн-платформ. Сегодня плательщиками НДС в стране являются более 110 международных компаний, из них 19 были зарегистрированы в 2025 году. При этом казахстанские маркетплейсы, помимо НДС, платят корпоративный подоходный налог, социальные отчисления и другие обязательные платежи, что создаёт неравные условия конкуренции.

В перспективе до 2030 года электронная торговля в Казахстане продолжит рост. Согласно Концепции торговой политики РК до 2030 года, доля e-commerce в общем объёме розничной торговли будет последовательно увеличиваться и может достичь 20% и выше. С учётом текущей динамики и роли маркетплейсов этот сценарий выглядит реалистичным, особенно при условии выравнивания регуляторных условий и дальнейшей цифровизации экономики.

Маркетплейсы уже стали системообразующим элементом казахстанской экономики. Они усилили конкуренцию, повысили прозрачность цен, обеспечили масштабирование малого и среднего бизнеса и сформировали значимый вклад в бюджет. Дальнейшее развитие электронной торговли — это не вопрос удобства для потребителей, а фактор экономической устойчивости страны.