Прямые инвестиции или SPV: выбор структуры для раннего финансирования стартапа

До первых крупных раундов стартапы обычно привлекают инвесторов с небольшими чеками через конвертируемые инструменты: SAFE, конвертируемые займы и их аналоги. На практике такие инструменты удобны тем, что значительно проще собрать пул небольших сумм, чем сразу договориться о большой сделке, а для инвестора небольшой чек означает более комфортный уровень риска. Чаще всего используются стандартные формы документов — типовой SAFE или простой конвертируемый займ

Где возникают сложности

Однако на практике при привлечении большого количества инвесторов возникают некоторые ограничения.

- Лимиты по акционерам

Во‑первых, в ряде популярных юрисдикций для частных компаний установлен лимит на число акционеров. В кипрской private limited company это 50 участников, тот же порог действует для private limited company в Дубае и на Мальте, а для люксембургской SARL максимум — 100 участников. Если лимит превышен, компания формально перестаёт соответствовать статусу private company и должна сменить форму, становясь публичной или иной структурой без таких ограничений. Это автоматически приводит к более жёстким требованиям по раскрытию информации и корпоративному управлению.

- Проблемы cap table

Во-вторых, в случае конвертации инструментов cap table резко расширяется за счет большого количества мелких инвесторов и становится сложно проводить собрания акционеров, получать подписи и согласования, принимать корпоративные и стратегические решения, для которых требуется участие акционеров.

Практика рынка

С подобными ограничениями мы регулярно сталкиваемся на практике, когда стартапы привлекают финансирование от большого количества инвесторов через конвертируемые инструменты.

Как правило, на ранних стадиях компании активно используют модель «малых чеков» от широкого круга инвесторов. Однако по мере роста количества таких инвестиций фаундеры начинают задумываться о том, как сохранить управляемость cap table и упростить дальнейшие раунды финансирования.

SPV – это решение или тупик?

В таких ситуациях одним из возможных решений становится использование SPV (Special Purpose Vehicle) — отдельной компании, через которую инвесторы могут заходить в проект единым пулом.

В рамках подобных запросов наша задача обычно заключается в том, чтобы определить оптимальную структуру участия инвесторов с учётом не только текущего этапа, но и будущих раундов финансирования, где требования к прозрачности и управляемости компании существенно возрастают.

Две базовые модели

Как правило, анализ сводится к двум базовым опциям:

1. Прямое инвестирование — каждый инвестор заключает отдельный конвертируемый инструмент со стартапом;

2. Инвестирование через SPV — инвесторы входят в специально созданную компанию (SPV), которая, в свою очередь, инвестирует в стартап по конвертируемому инструменту.

Рассмотрим каждую из этих моделей подробнее.

- Опция 1: Прямые инвестиции без использования SPV

Каждый инвестор заключает со стартапом отдельный конвертируемый инструмент. Инвестор дает стартапу деньги, а у него появляется право на получение акций, когда происходит раунд финансирования. Никаких промежуточных компаний, никаких дополнительных уровней.

Плюсы:

1. Это быстро. Можно использовать стандартные формы SAFE или конвертируемых займов, а со стороны стартапа обычно достаточно базовых корпоративных резолюций об одобрении сделки.

2. Это дешево. Если не создается отдельная компания, то мы избегаем расходов на ее инкорпорацию и содержание (бухгалтерия, аудит, открытие и обслуживание банковского счета и прочее).

3. Нет головной боли с корпоративным администрирование, как с SPV, где после раунда финансирования каждое важное решение в стартапе будет требовать согласования также внутри SPV (обсуждения, собрания акционеров, корпоративные резолюции).

Минусы:

Из минусов мы видим только невозможность «обойти» ограничение на количество акционеров для частных (не публичных) компаний.

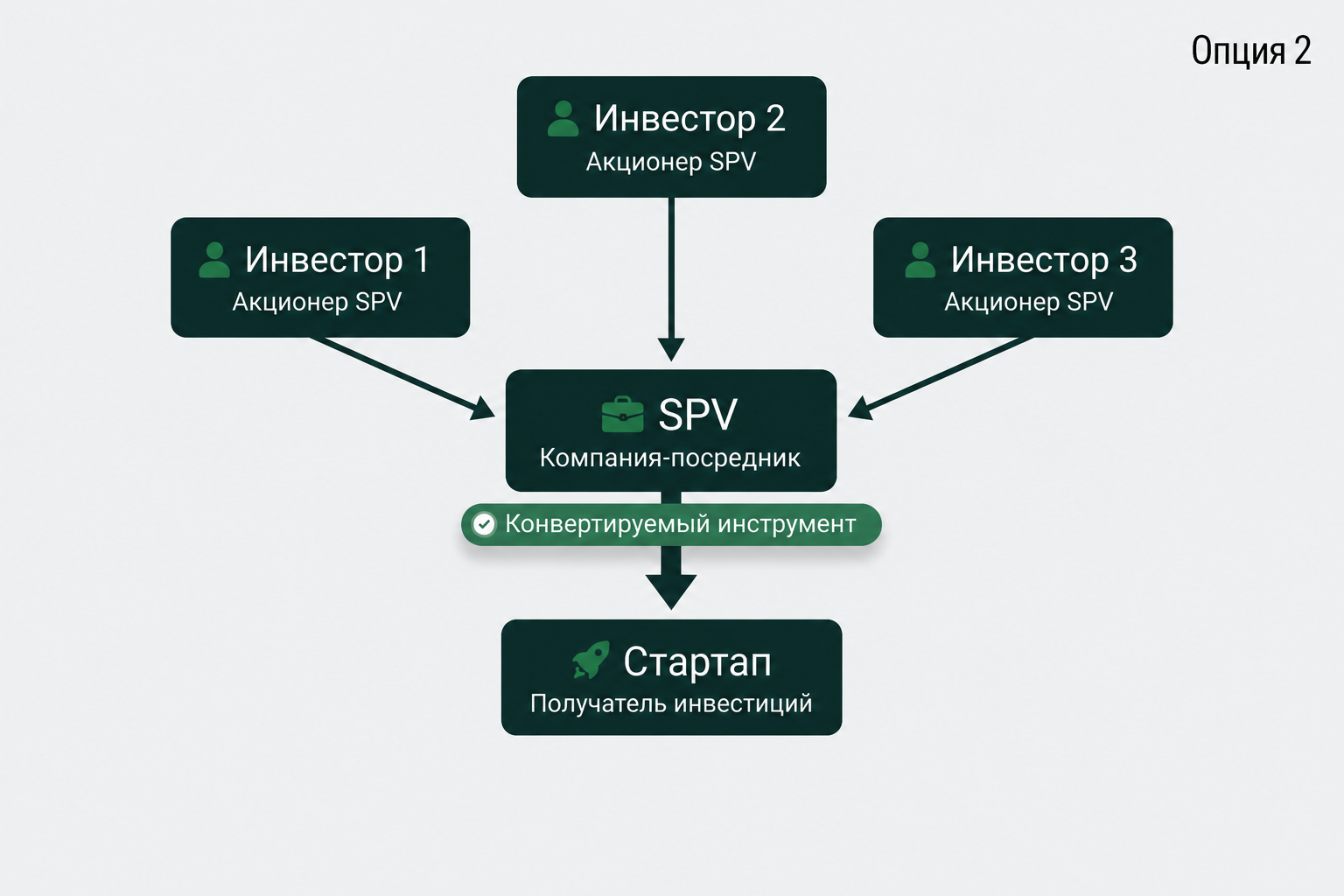

- Опция 2: SPV (Special Purpose Vehicle) — промежуточная компания для группы инвесторов

При использовании SPV вместо того, чтобы каждый инвестор заходил в стартап напрямую по своему инструменту, создается отдельная компания‑посредник. Все инвесторы становятся ее акционерами, а конвертируемый инструмент подписывается один раз — между SPV и стартапом.

Плюсы:

Для фаундеров в реестре акционеров появляется только одно юрлицо, а не десятки отдельных инвесторов. Это особенно актуально, когда в юрисдикции действует жесткий лимит на количество акционеров.

Минусы:

Здесь начинаются проблемы, которые часто недооценивают.

1. Это долго и дорого на старте. Нужно регистрировать новую компанию, определять порядок ее управления, открывать банковский счет. Это занимает недели и даже месяцы.

2. Появляются регулярные дополнительные расходы. SPV должна платить за администрирование, ведение бухгалтерии и проведение аудита, обслуживание банковского счета. Появляются вопросы: кто несет эти расходы? Готовы ли инвесторы регулярно вкладываться в содержание этой промежуточной компании?

3. Это усложняет управление. Внутри SPV несколько акционеров, значит, каждое решение требует согласования на уровне SPV: созыв собраний, обсуждение позиций, подписание резолюций. Конфликт между акционерами SPV может заблокировать принятие решений на уровне стартапа. Риск конфликта не исчезает, а переносится на уровень SPV, при этом стартап может не иметь возможности оперативно влиять на его разрешение.

4. После конвертации при выплате дивидендов может возникать налогообложение на каждом уровне — сначала при выплате из стартапа в SPV, потом из SPV инвесторам. Это нужно заранее прорабатывать с налоговыми консультантами.

5. Использование SPV объединяет инвесторов в одну группу. Это усиливает их позицию при обсуждении условий следующего раунда или изменений в компании. При индивидуальных SAFE каждый инвестор принимает решения самостоятельно. Им сложнее координироваться и вырабатывать общую позицию. Для фаундеров структура без SPV обычно дает больше гибкости в управлении компанией и в переговорах.

Вывод:

Сопоставляя две модели, мы в большинстве случаев видим более практичным привлечение инвесторов через конвертируемые инструменты без SPV. Такая структура быстрее и дешевле в запуске, не создает постоянных расходов на содержание отдельной компании и позволяет перенести KYC/AML‑процедуры на более поздний этап — уже после раунда.

Использование SPV потребует дополнительных корпоративных настроек и создает постоянную административную нагрузку на стороне SPV, а также отдельной налоговой проработки из-за потенциального риска двойного налогообложения при выплате дивидендов в последующем. В случае выбора опции с SPV мы рекомендуем закрепить ограничения на отчуждение акций/смену контроля (включая предварительное одобрение и раскрытие бенефициарных владельцев) внутри SPV, а также получить консультацию налоговых специалистов по предполагаемой структуре с учетом особенностей юрисдикции регистрации стартапа и SPV.

Также дополнительно мы всегда рекомендуем нашим клиентам оценить целесообразность стратегии привлечения многочисленных инвесторов с «малыми чеками». По нашему опыту, значительное количество конвертируемых инструментов усложняет проведение последующих раундов (увеличивает объем согласований и число миноритарных контрагентов по сделочным документам). Возможной альтернативой является фокус на ограниченном круге инвесторов с инвестициями значительного размера или поэтапное финансирование от текущих акционеров.

Авторы: Виктория Маркова, ведущий юрист REVERA;

Матвей Ключенков, юрист REVERA.