Зейнетақылық аннуитет нарығы 10 жыл ішінде қалай өзгерді

Freedom Life өмірді сақтандыру компаниясыныңталдаушылары жүргізген зерттеу барысындасоңғы 10 жылдағы зейнетақылық аннуитетнарығының өзгеру динамикасы талданып, Қазақстанда бұл сақтандыру өніміне сұраныс негеөсіп жатқаны анықталды.

Қазақстанның зейнетақы жүйесі жаңа кезеңге қадамбасуда. Демографиялық өзгерістер, өмір сүруұзақтығының артуы және зейнетақы жинақтарынбасқарудағы икемділікке деген сұраныстың өсуі –бәрі қосыла отырып, зейнетақыменқамсыздандырудың қосымша тетіктеріне дегентұрақты қызығушылықты қалыптастырып отыр. Бұлбағыттағы маңызды шешімдердің бірі –зейнетақылық аннуитет. Бұл құрал азаматтарға өмірбойы тұрақты төлем алуға мүмкіндік беріп, болашақтағы экономикалық немесе саясиөзгерістерге тәуелді болмай табыс көзін қамтамасызетеді.

Зейнетақылық аннуитет дегеніміз не және олқалай жұмыс істейді

1998 жылдан бері Қазақстанда жинақтаушызейнетақы моделі жүзеге асырылып келеді. Бұлмодельде міндетті зейнетақы жарналары Бірыңғайжинақтаушы зейнетақы қорына (БЖЗҚ) түседі. Белгілі бір жасқа жеткенде немесе жеткілікті сомажиналған кезде азамат таңдау жасай алады:

• не төлемдерді тікелей қордан алу,• не жеке сақтандыру компаниясымензейнетақылық аннуитет шартын жасасу арқылыөмір бойы ай сайынғы төлем алып отыру.

Зейнетақылық аннуитет — қазіргі таңда азаматтарғазаңмен белгіленген зейнеткерлік жасқа жетпейтұрып зейнетақы төлемдерін бастауға мүмкіндікберетін жалғаны жоқ жалғыз жол.

• Ер адамдар бұл шартты 55 жастан бастап жасасаалады,

• әйелдер — 53 жастан бастап.Бұл үшін қажетті ең төменгі жинақ мөлшері:

• ерлер үшін — шамамен 9,1 млн теңге,

• әйелдер үшін — 11,9 млн теңге.Айырмашылық өмір сүру ұзақтығындағыстатистикалық айырмаға байланысты.

Неліктен зейнетақылық аннуитетке сұранысартты

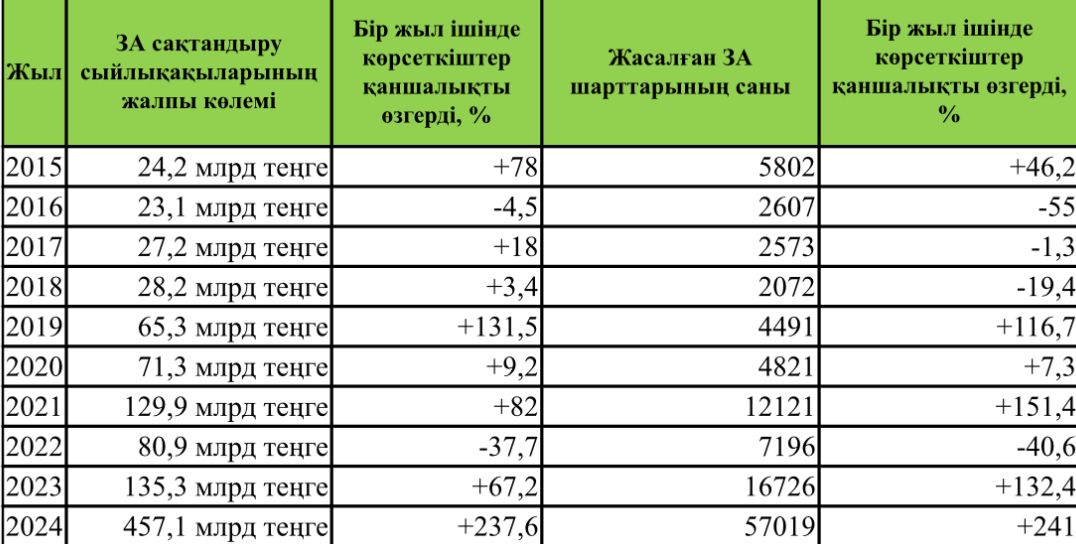

5–7 жыл бұрын аннуитет «тек таңдаулыларғаарналған» өнім сияқты көрінген болса, бүгіндежағдай айтарлықтай өзгерді.Қазақстан Ұлттық Банкінің мәліметіне сәйкес, соңғы10 жылда зейнетақылық аннуитет шарттарыныңсаны 882,7%-ға артқан.

2025 жылғы 1 маусымдағы жағдай бойынша, ҰлттықБанктің дерегіне сәйкес, пенсиялық аннуитетбағдарламасы бойынша жалпы сақтандырусыйлықақыларының көлемі 154,8 млрд теңгеніқұрады — бұл 2024 жылдың сәйкес кезеңіменсалыстырғанда 39,3%-ға көп.Сол кезеңде жасалған шарттар саны да 27,3%-ғаартып, 17 917-ге жетті.

Қазақстандағы зейнетақы аннуитетінарығының 10 жылдағы серпіні

Аннуитет нарығының дамуына әсер еткен негізгі себептер

Аннуитет нарығының дамуы бірқатар маңызды факторлармен байланысты. Біріншіден, халықтың өмір сүру деңгейінің артуымен бірге қазақстандықтар болашақта тұрақты табыс көзін алдын ала қамтамасыз ету мүмкіндігіне ие болды — яғни «баламалы зейнетақыны» бекітуге мүмкіндік туды. Екіншіден, аннуитеттік бағдарламалар әлдеқайда икемдірек бола бастады. Мысалы, кейінге қалдырылған зейнетақылық аннуитеттің енгізілуі аннуитет шартына қол қою үшін қажет жинақ көлемін төмендетті.

Сонымен қатар, долларға индекстелген өнімдер, жұбайларға арналған бірлескен аннуитеттер сияқты жаңа шешімдер де пайда болды.

Қаржылық сауаттылық деңгейі де өсіп келеді. Көптеген азаматтар БЖЗҚ-ны жинақтаушы құрал ретінде және пенсиялық аннуитетті өмір бойы табыс кепілі ретінде ажырата алатын деңгейге жетті. Сонымен бірге, нарықтың дамуына цифрландыру да үлкен үлес қосып жатыр: пайдаланушылар өз болашақ төлемдерін есептей алады, бағдарламаларды салыстырып, аннуитет параметрлерін таңдап, келісімшартты қашықтанрәсімдей алады. Сақтандыру компанияларыклиенттік қызметтерді жетілдіруге инвестиция салып, өнімді барынша түсінікті әрі ашық етуге күшсалуда.

Өсу әлеуеті мен жүйедегі рөлі

Қазақстан Республикасының Ұлттық статистика бюросының деректері бойынша, 2025 жылғы 1 маусымдағы жағдай бойынша елде 2 472 226 азамат зейнетақылық аннуитет шартына қол қоюға болатын жаста (45–55 жас) тұр. Бұл көрсеткіш 2024 жылдыңосы кезеңімен салыстырғанда 1,4%-ға көп.Осы топтағы азаматтардың шамамен 0,7%-ы ғанабиыл аннуитет келісімшартын жасаған.

БЖЗҚ мен жеке өмірді сақтандыру компаниялары (КСЖ) бір зейнетақы экожүйесінде жұмыс істейді, бірақ атқаратын рөлдері әртүрлі:

• БЖЗҚ — бұл көпшілікке арналған жинақтауқұралы және базалық «зейнетақы жастығы»болса,

• КСЖ — икемді шарттар, ерте төлем, индексация, тіпті кейбір жағдайларда мұрагерлікмүмкіндіктерді ұсынатын жеке шешімдер.

«Пенсиялық аннуитет халықтың қартаюы, жұмыспенқамтудың тұрақсыздығы, өзін-өзі жұмыспен қамтумен бейресми сектордың өсуі жағдайында аса өзекті. Бұл — зейнетақы жүйесінің ұзақ мерзімді тұрақтылығының маңызды элементі бола алады. Зейнетақылық міндеттемелердің бір бөлігін КСЖ-ғаберу — мемлекеттік қорларға түсетін жүктемені азайтуға, бюджет тұрақтылығын арттыруға және азаматтардың қанағаттану деңгейін көтеруге көмектеседі. Сонымен қатар, бұл әр адамға экономикалықжағдайға немесе реформаларға тәуелсіз, тұрақтытабыс көзін алдын ала қалыптастыруға мүмкіндікбереді,» — дейді Freedom Life ӨСК аналитиктері.