Пайыздық мөлшерлеме төмендеуімен инвесторларды не күтеді

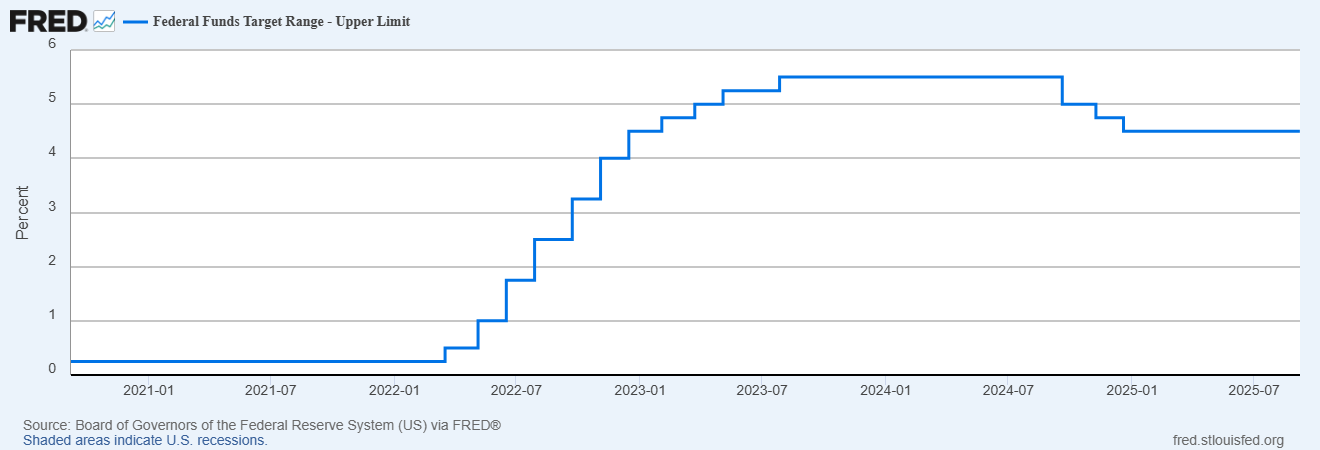

Американың қаржы нарығы стратегиялық белгісіздік кезеңіне кіруде: инфляцияның баяулығы және экономиканың өсуінің бәсеңдеу белгілері инвесторларды Федералды резервтік жүйенің (ФРЖ) ақша-кредит саясатын жеңілдету циклінің басталуын күтуге итермелейді. Қыркүйек айындағы отырыста түбегейліөзгерістер болуы мүмкін, ал фьючерстер нарығының бағалауы бойынша мөлшерлеменің төмендеуықтималдығы 80-90%-дан асады.

Нарыққа қатысушылар үшін бұл жай ғана техникалық өзгеріс емес. Мәселе қандай көріністің жүзеге асырылатынында болып отыр: экономиканың орташа бәсеңдейтін және корпоративтік табыстың өсуі сақталатын «жұмсақ қону» не мөлшерлеменің төмендеуі дағдарыстық процестерге мәжбүрлі жауап болатын рецессиялық көрініс. Дәл осы таңдау өсу активтерінің, облигациялардың және қорғаныс құралдарының болашағына байланысты.

Нарықтық әрекет: капиталды ағынның құрылымы

АҚШ-тың қор нарықтары қазірдің өзінде айқын әрекет көрсетті. Nasdaq Composite жылдық ең жоғары деңгейді жаңартты, ал «керемет жетілік» баға белгіленімдері үлкен қарқынмен өсті. Мұндағы тетік классикалық тетік болып саналады: мөлшерлеменің төмендеуі пайда табу деңгейі ұзақ мерзімді компаниялардың акцияларының ағымдағы құнын көтеру арқылы болашақ кірістің дисконтталуын төмендетеді.

Бұл жағдайда капиталдың айналуы байқалады:

• Циклдік салалар мен технологиялық алпауыттар қорғаныс секторларын басып озуда.• Russell 2000 индексі стартаптар мен шағын компаниялар үшін қаржыландыру талаптары жақсарады деген болжамды көрсететін өсуді тіркейді.• Банк секторы қисық кірістілігін қалыпқа келтіру перспективасына баға белгіленімдерінің өсуімен ден қояды, бұл кредит маржасын арттырады.• Алтын мен күміс нақты мөлшерлемелер мен инфляциялық тәуекелдің азаюына қарсы хеджирлеу(инвестицияларды кірістілік пен инфляцияның төмендеу тәуекелінен қорғау) ретінде нығайтылады.

Сонымен бірге, борыш нарығы екіжақтылықты көрсетеді. Қысқа мерзімді облигациялардың кірістілігі төмендейді, бұл мөлшерлеменің төмендеуіне деген сенімділікті растайды, ал ұзақ мерзімді облигациялар жоғары болып қалады — фискалдық тәуекел мен инфляциялық күтулер үшін сыйлықақы сақталады.

Аналитикалық консенсус және айырмашылықтар

Аналитикалық болжамдардың көрінісі әртүрлі:

• Morgan Stanley сақтықты көрсетеді. Лиза Шалеттіңбағалауы бойынша (Morgan Stanley WealthManagement-тің инвестициялар жөніндегі директоры) қыркүйек айында мөлшерлеменің төмендеу ықтималдығы 50%-дан аспайды, бұл нарықтық болжамнан айтарлықтай төмен болып отыр. Айғақтар - ІЖӨ-нің өсу қарқынын 5%-дан жоғары және базалық инфляцияны шамамен 3%-ға дейін сақтау. Инвесторлар үшін бұл дағдарыс тәуекелінің сегменттерін болдырмау және ақша ағыны орнықты компанияларға шоғырлану сигналы болып саналады.• Goldman Sachs 2025 жылы 25 базистік тармақ бойынша мөлшерлеменің үш рет төмендеуін болжай отырып, төмен пайыздық мөлшерлеме позициясына ие (1 б. т. = 0,01%). Негізгі дәлел - дезинфляциялыққысымның әлсіреуі және еңбек нарығы белсенділігінің төмендеуі белгілері.• UBS нақты мөлшерлемелердің төмендетілуі мен геосаяси турбуленттіліктің үйлесімі алтын үшін ерекше қолайлы жағдай қалыптастыратынын көрсете отырып, бағалы металдарға басты назар аударады.• Evercore ISI «жұмсақ қону» жағдайында S&P 500 индексі 2026 жылға қарай тағы 20%-ға өседі деп болжайды, бірақ турбуленттіліктің жоғарылауы және «бұдырлы жол» қаупінің сақталып жатқаны туралы ескертеді.

Осылайша, нарықтық консенсус жұмсаруы мүмкін дегенге ұғымға негізделеді, ал бірақ масштабтар мен мерзімдер бойынша бағалаудың таралуы айтарлықтай болып отыр.

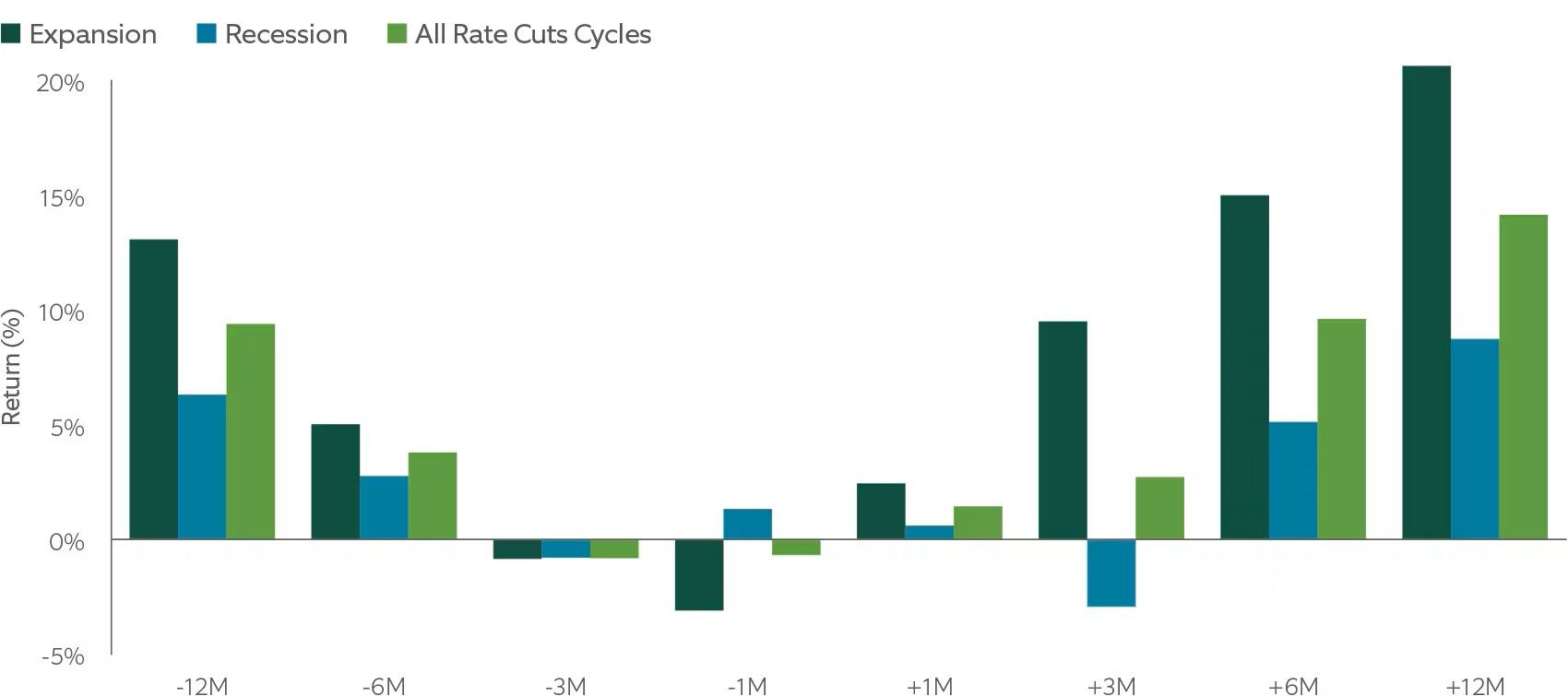

Тарихи ұқсас жылдар: 1998 бен 2001 жылдар аралығы

Тарих бір-біріне екі қарама-қарсы сабақ береді:

• 1998 жылы азиялық дағдарыс пен LTCM күйреуі аясында мөлшерлеменің төмендеуі дотком-бумды тездетіп жіберді (1990 жылдардың соңында интернет-компаниялардың акцияларының құны нақты бағасынан асып кетті). Өсу активтері экспоненциалды серпінді көрсетті.• 2001 жылы ФРЖ-ның агрессивті жұмсартуы «көпіршіктің» күйреуіне жол бермеді. Nasdaqқұнының жартысынан көбін жоғалтты, ал инвесторлар облигациялар мен қорғаныс секторларынан «пана» іздеді.• 2008–2009 жылдары мөлшерлеменің төмендеуі нарықтағы қаржылық дағдарыстың негізгі жүйелік тәуекелі таусылғаннан кейін ғана тұрақтандырды.

Қазіргі жағдай 1998 және 2001 жылдардағы жағдайды теңестіреді. ФРЖ инфляцияны жұмыспен толық қамтамасыз етіп, бақылауда ұстай алатыны не ұстай алмайтыны мөлшерлемелердің төмендеуі жаңа бағалар орнықты өсетін циклдің катализаторы бола ма, әлде жақындап келе жатқан құлдырауға кеш жауап бола ма, соған байланысты.

Бөлшек инвесторлар үшін практикалық қорытынды

1. Акциялардың өсуі (технологиялар, инновациялар, коммуникациялар) мөлшерлеменің төмендеуінің негізгі бенефициарлары болып қала береді, бірақ ақша ағыны орнықты компанияларға артықшылық беру керек.

2. Ұзақ мерзімді облигациялар мөлшерлемелердің төмендеуі аясында капиталдың айтарлықтай өсуін қамтамасыз ете алады, бірақ фискалдық тәуекел эмитенттерді таңдауды өте маңызды етеді.

3. Алтын мен күміс қор нарығындағы ықтимал түзетулердің орнын толтыру арқылы стратегиялық хедж функциясын күшейтеді.

4. Жылжымайтын мүлік пен банк секторлары кредиттерді арзандатудан және қисық кірістілігін қалыпқа келтіруден пайда көреді.

5. Портфелді әртараптандыру жағдайдың асимметриясын ескеруі керек: «жұмсақ қону» үшін өсу активтері сыйлықақысы және рецессия жағдайында қорғаныс позициялары.

Қыркүйек айындағы ФРЖ отырысы жаһандық нарықтар үшін өзгерістер кезеңі болады. Егер «жұмсақ қону» жағдайы жүзеге асырылса, америкалық қор нарығы жаңа серпін алады, ал өсу активтері раллиді жалғастырады. Егер жұмсарту рецессияның жасырын белгілеріне жауап болса, инвесторлар жоғары құбылмалылыққа және қорғаныс активтеріне айналуға тап болады.